役員報酬 決め方

役員報酬の決め方|社長の給料を月額いくらにするか

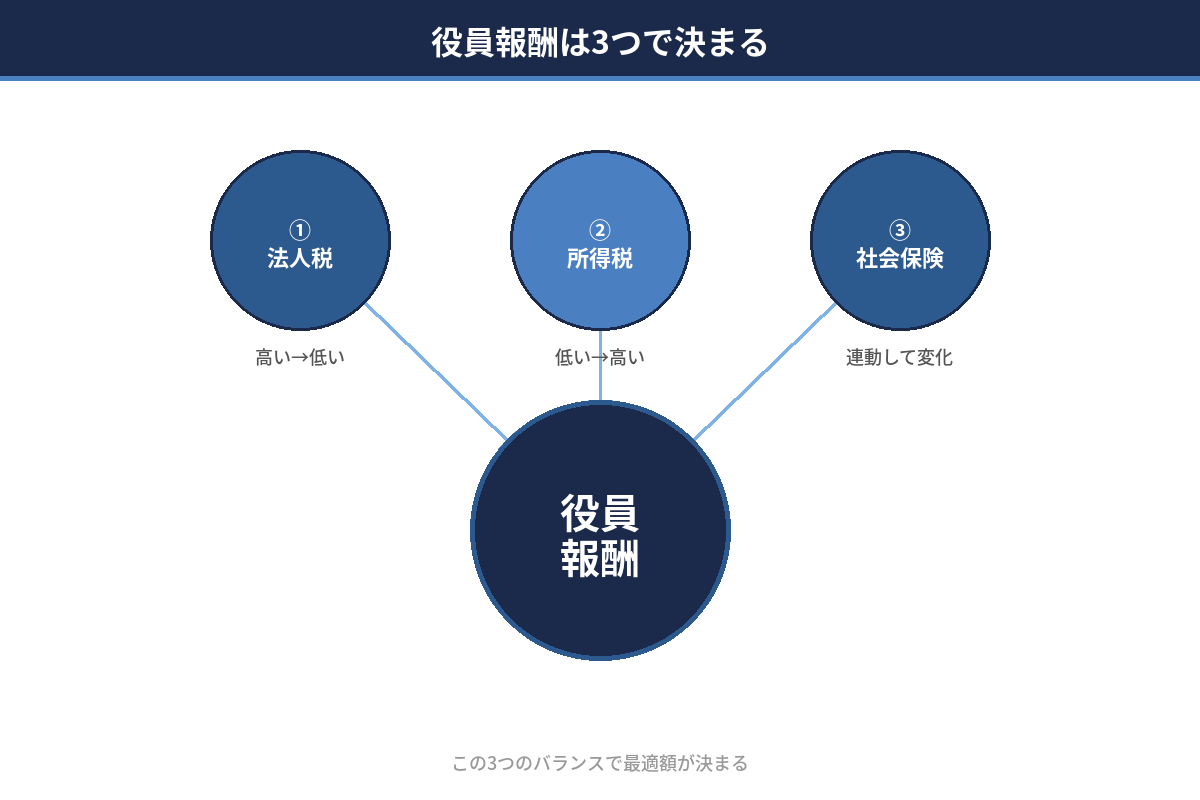

役員報酬は「法人税・所得税・社会保険」のバランスで決まります。ここでは、会社利益から月額を決める手順を整理し、目安表と比較で迷わず決められるようにします。

- 決め方が分かる

- 目安が分かる

- 手取り比較が分かる

- 変更ルールが分かる

- 議事録テンプレが手に入る

このページでできること

結論:社長の給料を「月額いくら」にするかを決められます。

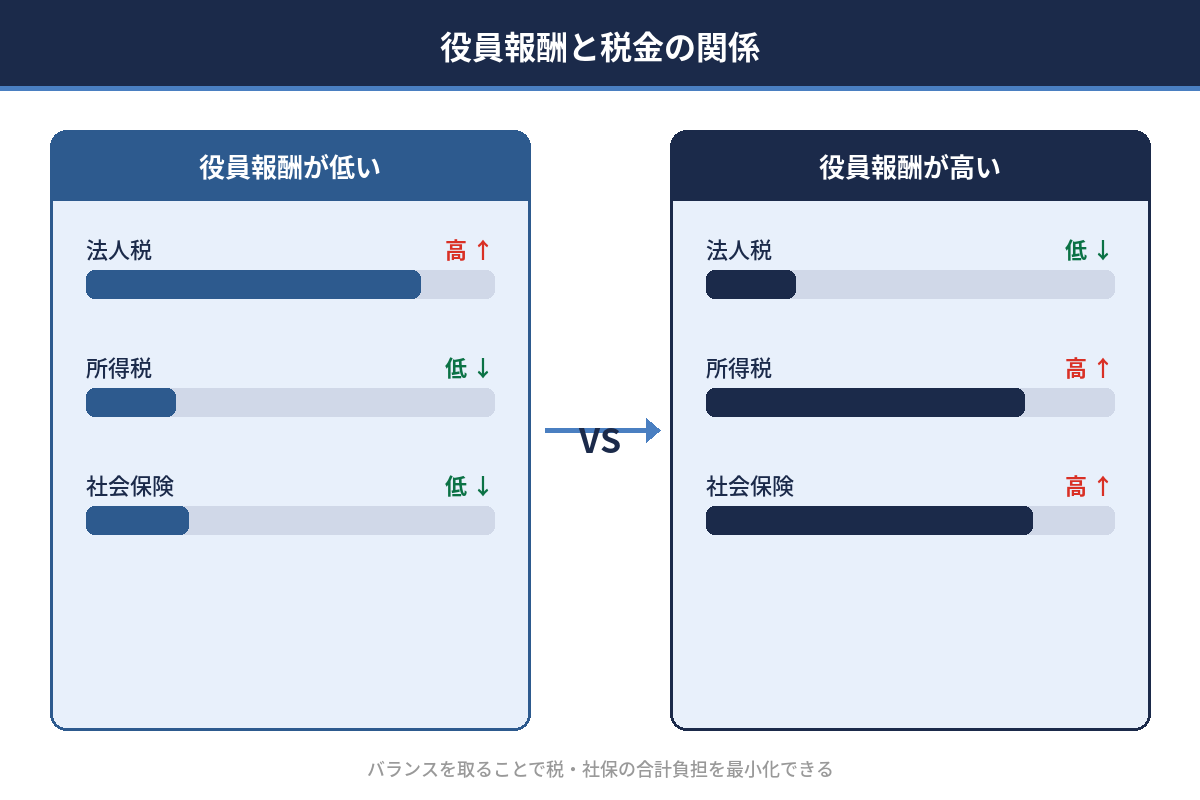

役員報酬は「高いほど得」ではありません。法人税・所得税・社会保険の合計で見て、会社利益と手元資金に合う月額を決めます。

- 役員報酬の決め方(3ステップ)

- 会社利益別の目安

- 手取り比較

- 変更ルール

- 失敗例と回避策

役員報酬とは

社長や役員に支払う給与です。従業員給与と違い、変更に制限があります。

| 項目 | 役員報酬 | 従業員給与 |

|---|---|---|

| 対象 | 役員(社長など) | 従業員 |

| 途中変更 | 原則できない | 可能 |

| 税務 | 決定手続きが必要 | 通常の給与 |

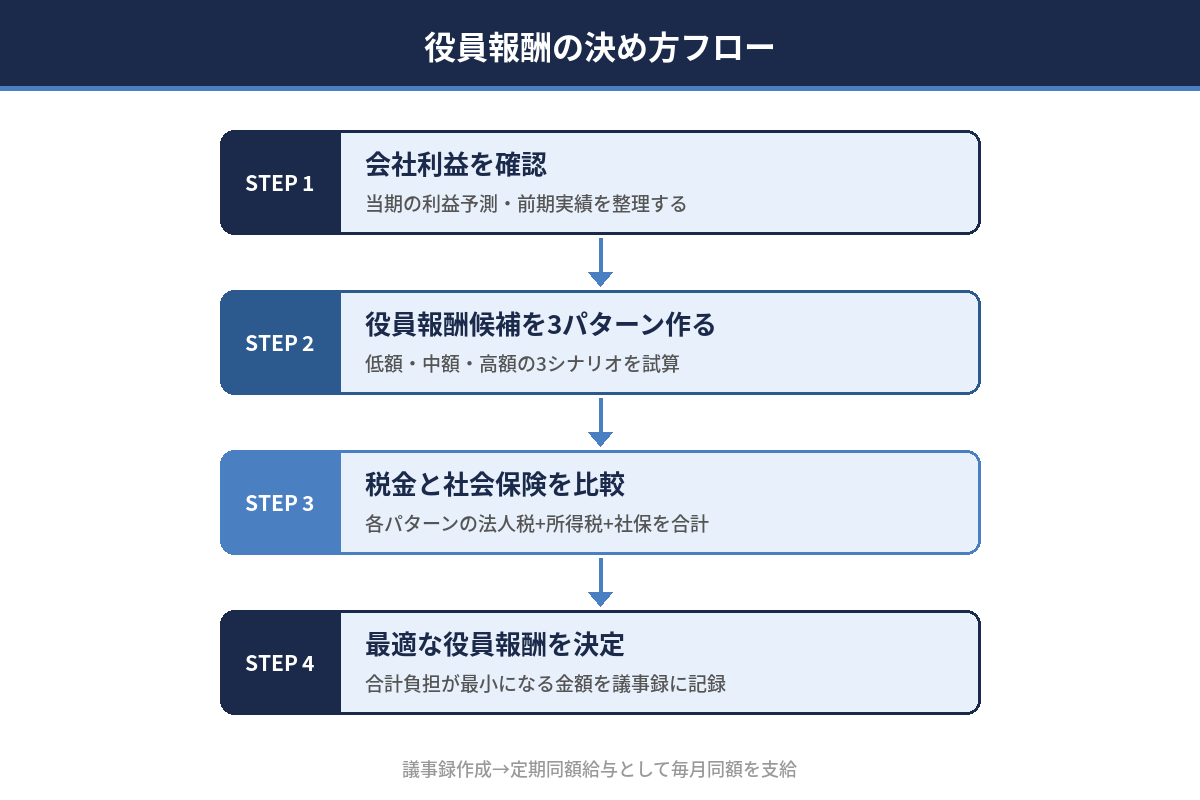

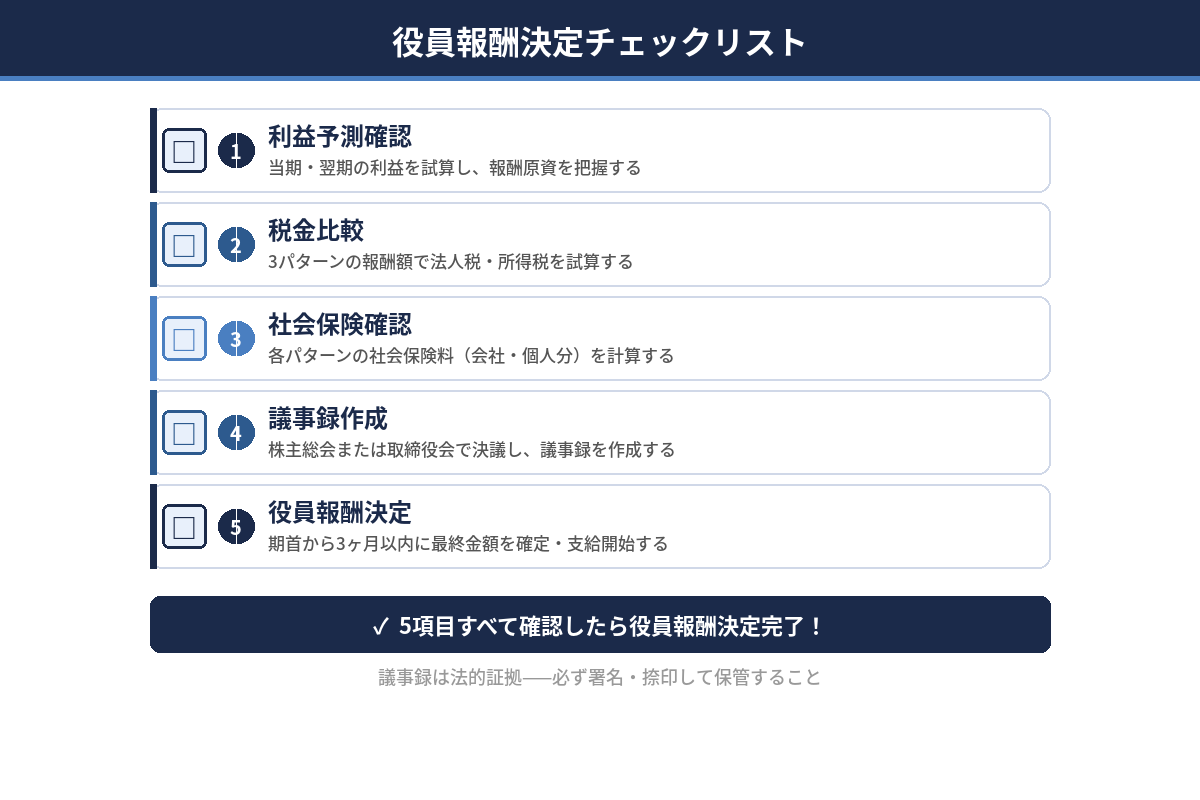

役員報酬の決め方(3ステップ)

「利益→候補3つ→比較」で決めます。

- 会社利益を予測:今期の利益見込みを決めます

- 役員報酬候補を3つ作る:低め・中間・高め

- 税金+社会保険を比較:合計が最も納得できる月額に決定

会社利益別|役員報酬の目安

まずは目安を置き、そこから比較して決めます。

| 会社利益(目安) | 役員報酬(月額目安) |

|---|---|

| 300万円 | 20万円 |

| 500万円 | 30万円 |

| 800万円 | 40万円 |

| 1,000万円 | 50万円 |

| 1,500万円 | 60万円 |

| 2,000万円 | 80万円 |

「いくらが多いか/平均」から知りたい場合は、役員報酬はいくらを参照してください。

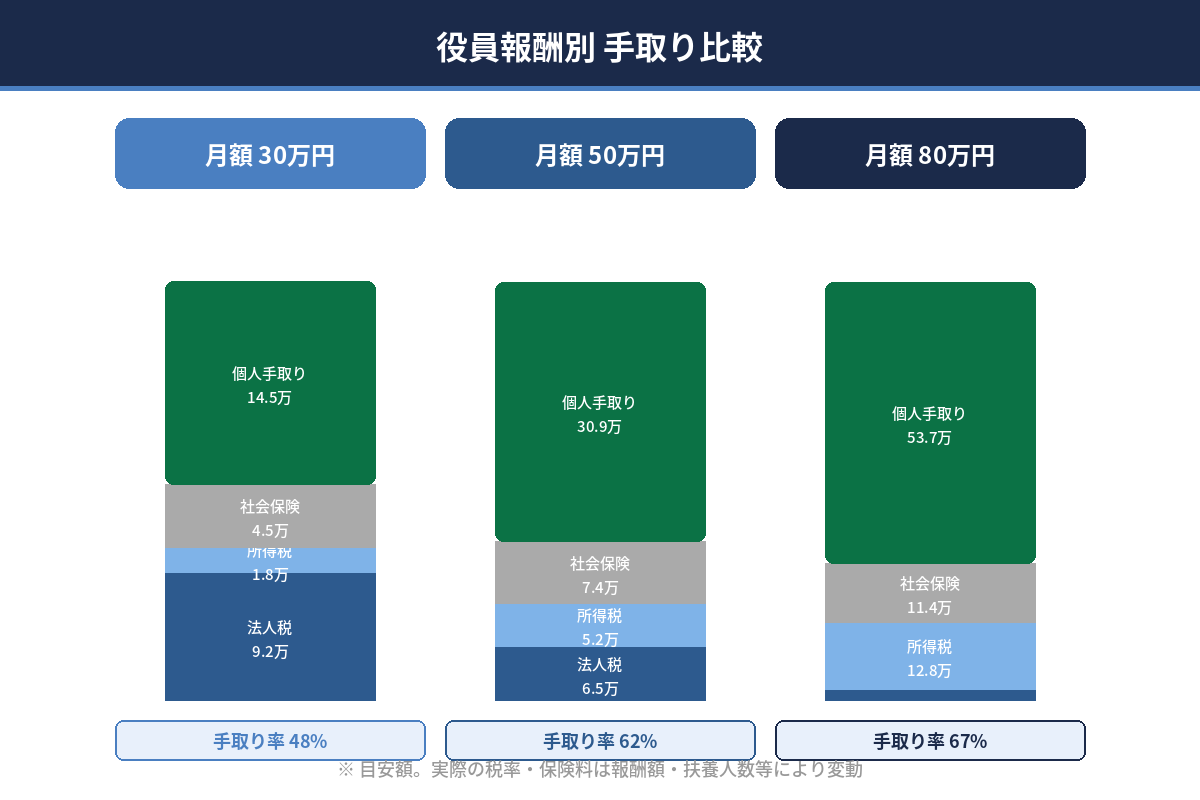

役員報酬別|手取り比較(目安)

役員報酬の額だけでなく、会社に残るお金も一緒に見ます。

よくある失敗と回避

失敗パターンを先に知っておくと、やり直しを防げます。

株主総会議事録テンプレ

役員報酬を決めたら、議事録を残します。

テンプレ(コピペ)

株式会社〇〇

株主総会議事録

議題:役員報酬決定の件

決議:代表取締役〇〇の役員報酬を月額〇〇万円とする

決定日:令和〇年〇月〇日

株式会社〇〇

株主総会議事録

議題:役員報酬決定の件

決議:代表取締役〇〇の役員報酬を月額〇〇万円とする

決定日:令和〇年〇月〇日

税理士を紹介してもらう

役員報酬の決定前に、税金・社会保険の影響を税理士に確認できます

結論|役員報酬は「会社に現金を残す月額」を先に決める

最初に「税金を減らす」から入ると失敗します。先に会社に現金が残る月額を決め、その範囲で税金・社会保険を最適化します。決めたら期首3ヶ月で確定し、原則固定です。

| 順番 | 決めること | 見るもの |

|---|---|---|

| 1 | 会社に残す現金 | 納税見込み+運転資金(最低3ヶ月) |

| 2 | 生活費の上限 | 家計の固定費+最低限の余裕 |

| 3 | 税金+社会保険で微調整 | 所得税帯・標準報酬月額の帯 |

よくある質問

役員報酬はどうやって決めるのが最短ですか?

会社に残す現金→生活費の上限→税金と社会保険で微調整、の順です。

役員報酬はいくらが最適ですか?

利益だけでは決まりません。現金安全ラインと生活費上限を決めた上で、税金・社保で逆転しない月額に置きます。

役員報酬はいつ決めますか?

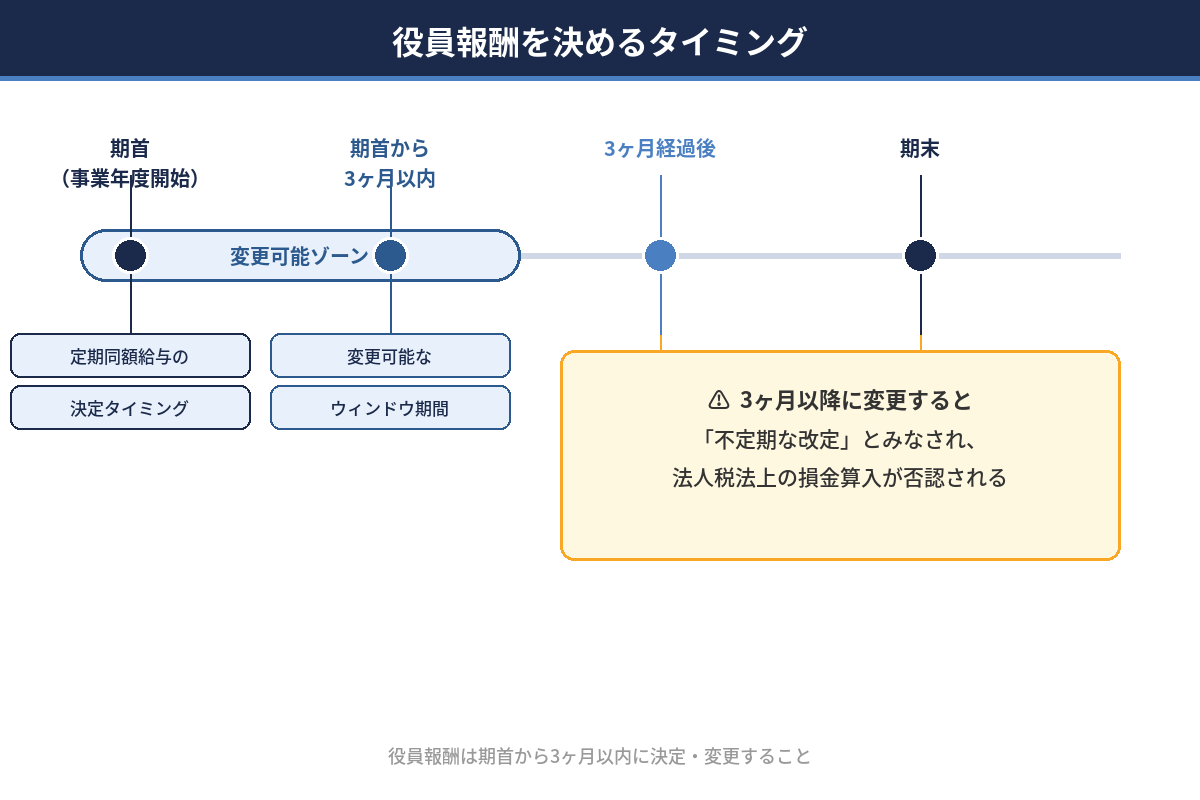

原則は事業年度開始から3ヶ月以内に決めて固定します。

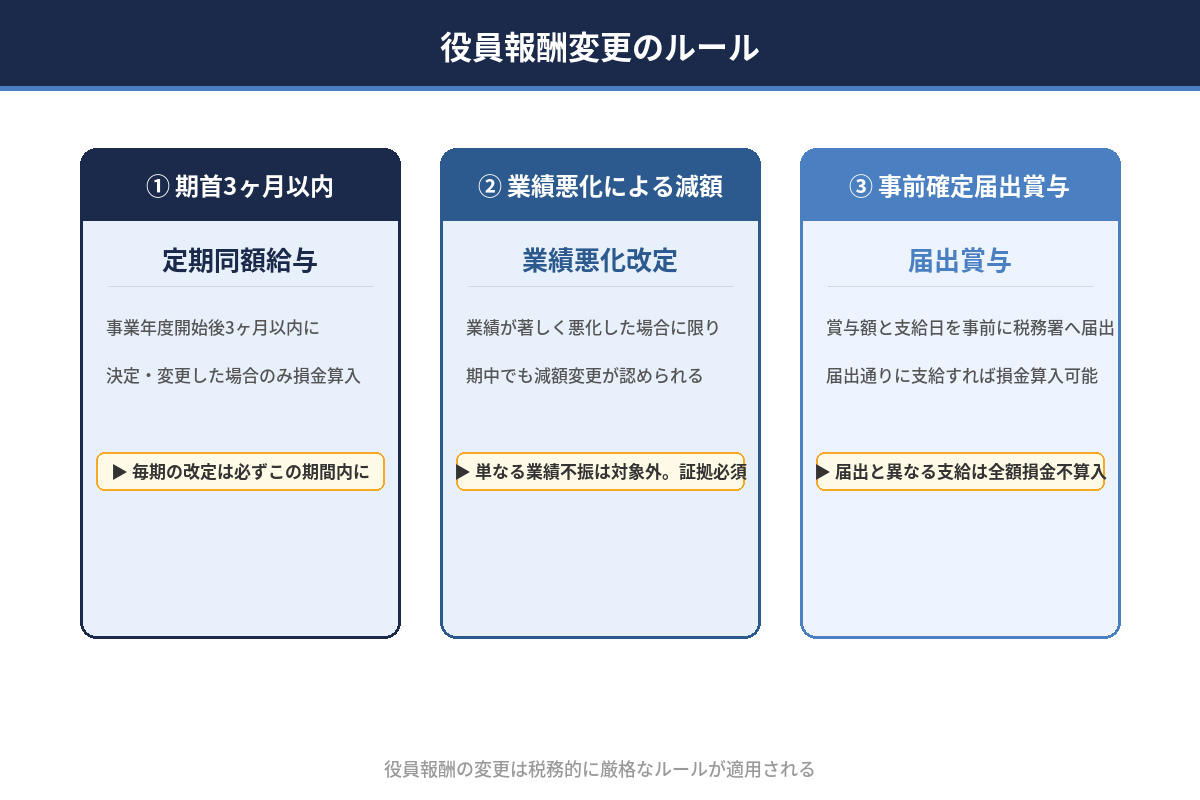

途中で変更できますか?

原則できません。例外(業績悪化など)の要件と証拠が必要です。

税金を減らすために高くすべきですか?

所得税と社会保険が増えて逆転することがあるため、全体で見て決めます。

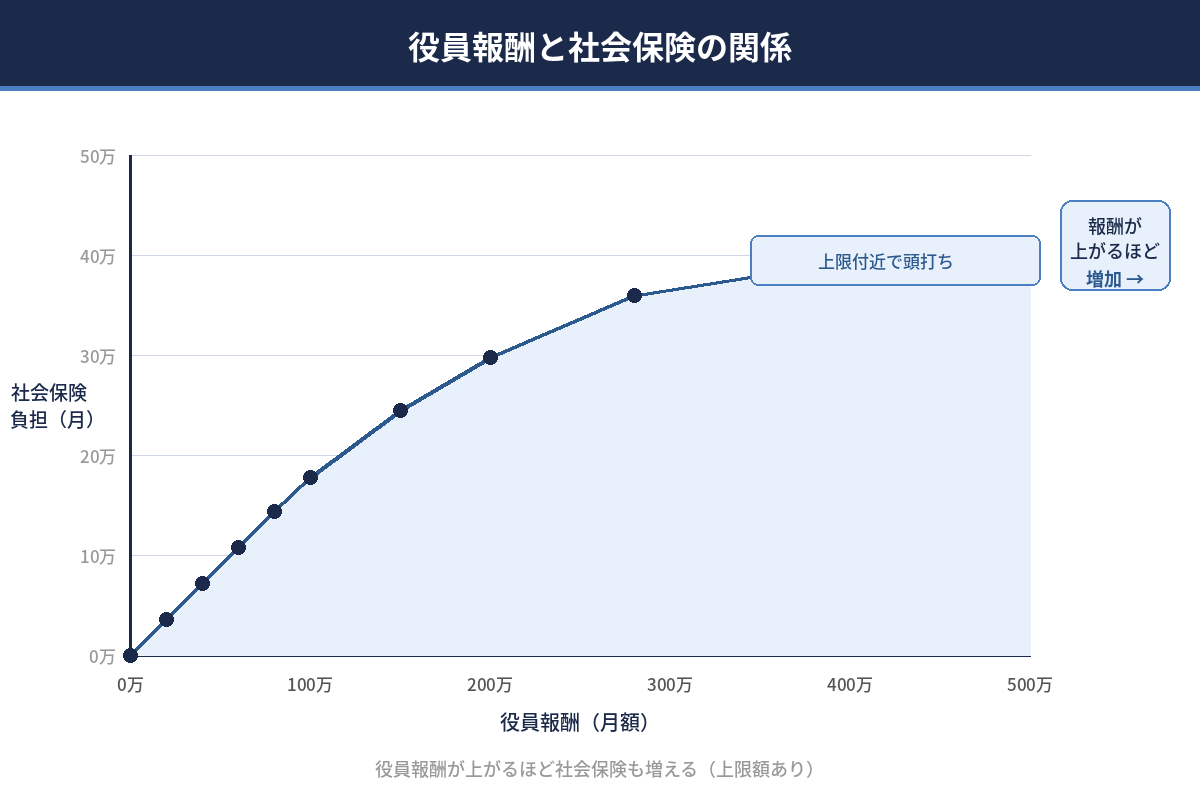

社会保険を減らすために低くすべきですか?

法人税が増え、会社の現金が薄くなることがあります。現金安全ラインを先に決めます。

役員報酬は経費になりますか?

税務要件(定期同額など)を満たせば損金算入されます。

役員報酬に消費税はかかりますか?

かかりません。給与は消費税の課税対象外です。

役員報酬をゼロにできますか?

実態や手続きでリスクが出ます。税務・社会保険の確認が必須です。

議事録は必要ですか?

実務上は必須です。決議日・金額・適用開始を残します。

『決めた後に高いと気づいた』場合は?

原則変更できません。次期の期首で見直す前提で、当期は固定します。

税理士を紹介してもらうタイミングは?

期首3ヶ月の決定前が最適です。ここを逃すと調整余地が減ります。