会社設立 税理士

設立直後の税理士選びと届出を整理

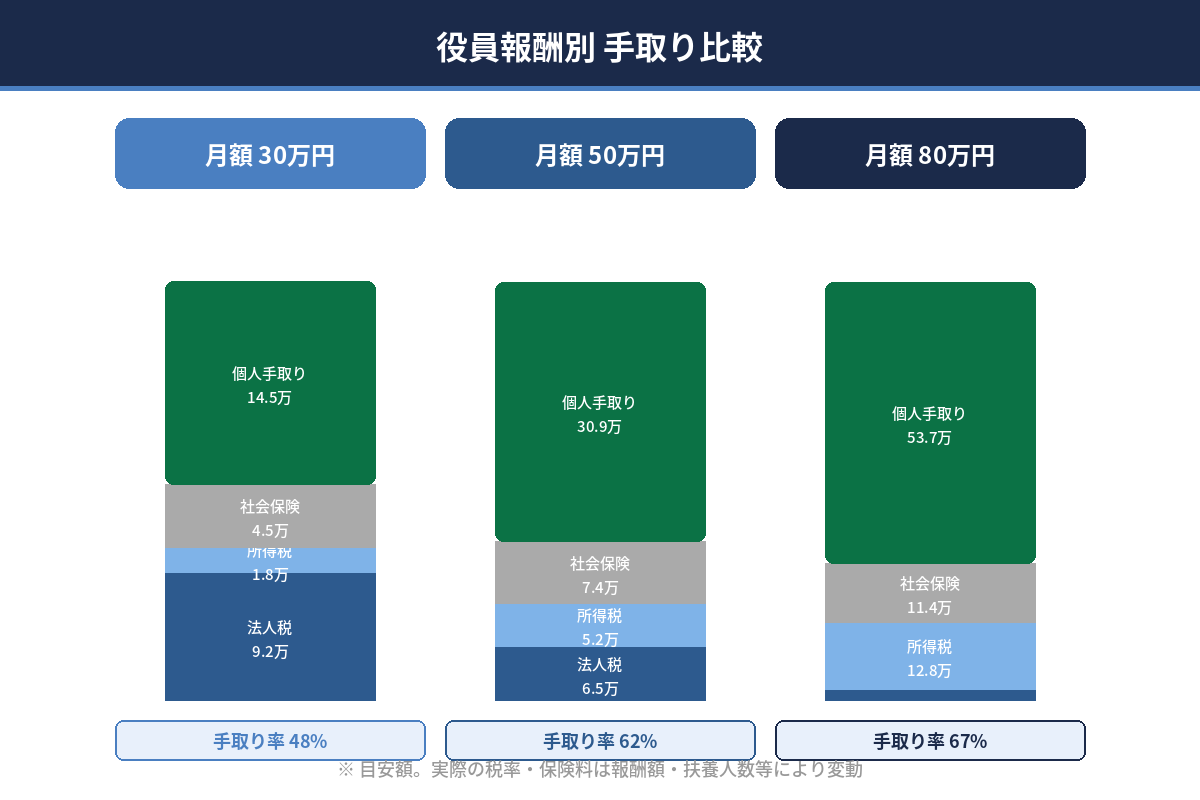

見る →役員報酬は「高いほど節税になる」でも「低いほど社会保険が減る」でもありません。法人税・所得税・社会保険の合計コストで逆転しない月額を、会社の現金を守りながら設定するのが正解です。

決算や資金繰りを含めて整理したい方は「決算 税理士」まとめページをご覧ください。→ 決算 税理士

役員報酬は「いくら欲しいか」から決めると失敗します。正しい順番は①会社の現金を守る → ②生活費の上限を設定 → ③税金と社会保険で微調整、です。

まず目安の月額をこの表で確認し、そこから3パターンを作って比較します。目安はあくまで出発点です。

| 今期の会社利益(目安) | 役員報酬の月額目安 | 考え方 |

|---|---|---|

| 300万円 | 月15〜20万円 | 固定費を抑えて現金を守る段階 |

| 500万円 | 月25〜30万円 | 税金と社保のバランスが効き始める |

| 800万円 | 月35〜45万円 | 法人税節減が大きくなるゾーン |

| 1,000万円 | 月45〜55万円 | 所得税との均衡点を意識して調整 |

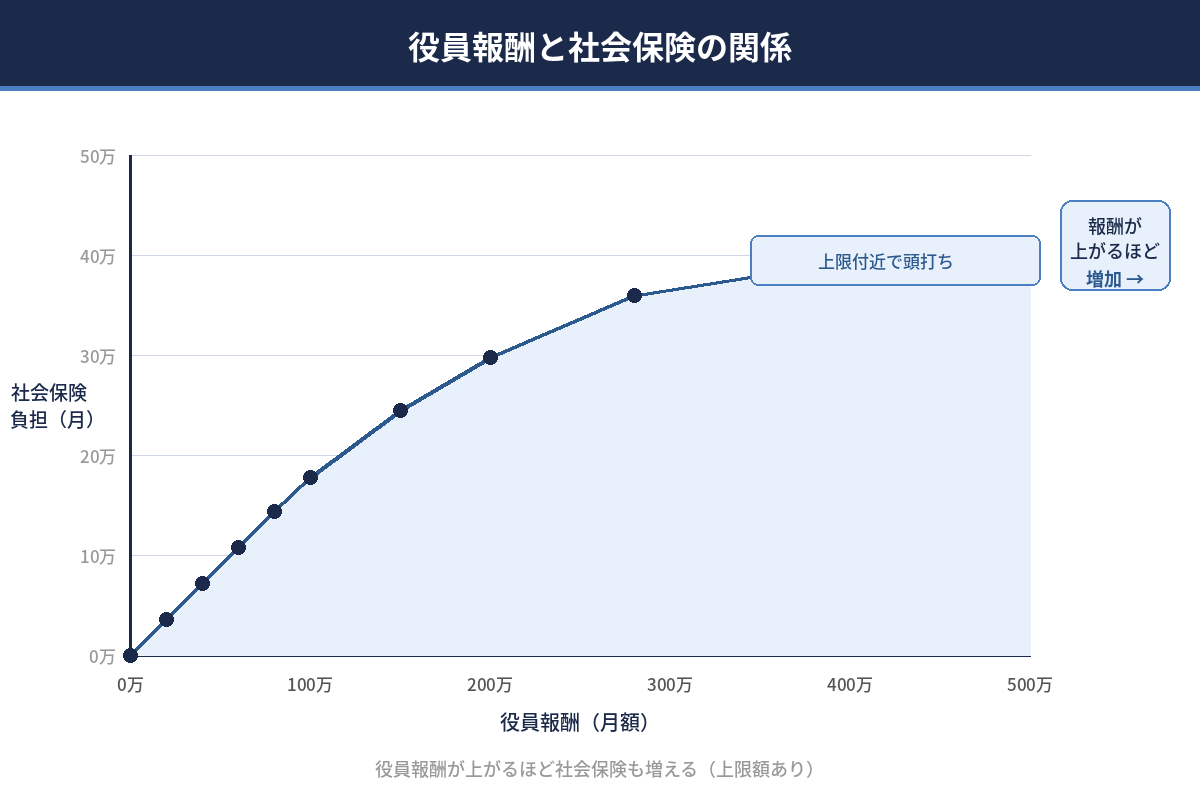

| 1,500万円 | 月55〜70万円 | 所得税・社会保険の上限付近に注意 |

| 2,000万円以上 | 月70〜90万円 | 社保上限・所得税率の高い帯を避ける |

目安は業種・経費構造・生活費によって変わります。必ず税理士と試算してから確定してください。

役員報酬を税務上「損金(経費)」として認めてもらうには、定期同額給与の要件を満たす必要があります。毎月同じ金額を支払い、その決議を議事録として残すことが実務上の必須条件です。

議事録に記載すべき内容:決議日・役員報酬の金額・適用開始月・決議した機関(株主総会または取締役会)の名前と署名。これが欠けていると税務調査で否認されるリスクがあります。

変更できる例外:①業績悪化改定(売上が大幅に減少し、経営が危機的な状況)、②役員の職務が大きく変わった場合(例:代表取締役→取締役に降格)、③事前確定届出給与(賞与等を事前に税務署に届け出て支払う形)、の3つです。「節税のため」「もっと欲しくなった」は理由になりません。

あわせて確認しておくと判断が速くなります。

税理士の探し方や費用の相場をまとめています。

税理士の探し方を見る