会社設立 税理士

設立直後の税理士選びと届出を整理

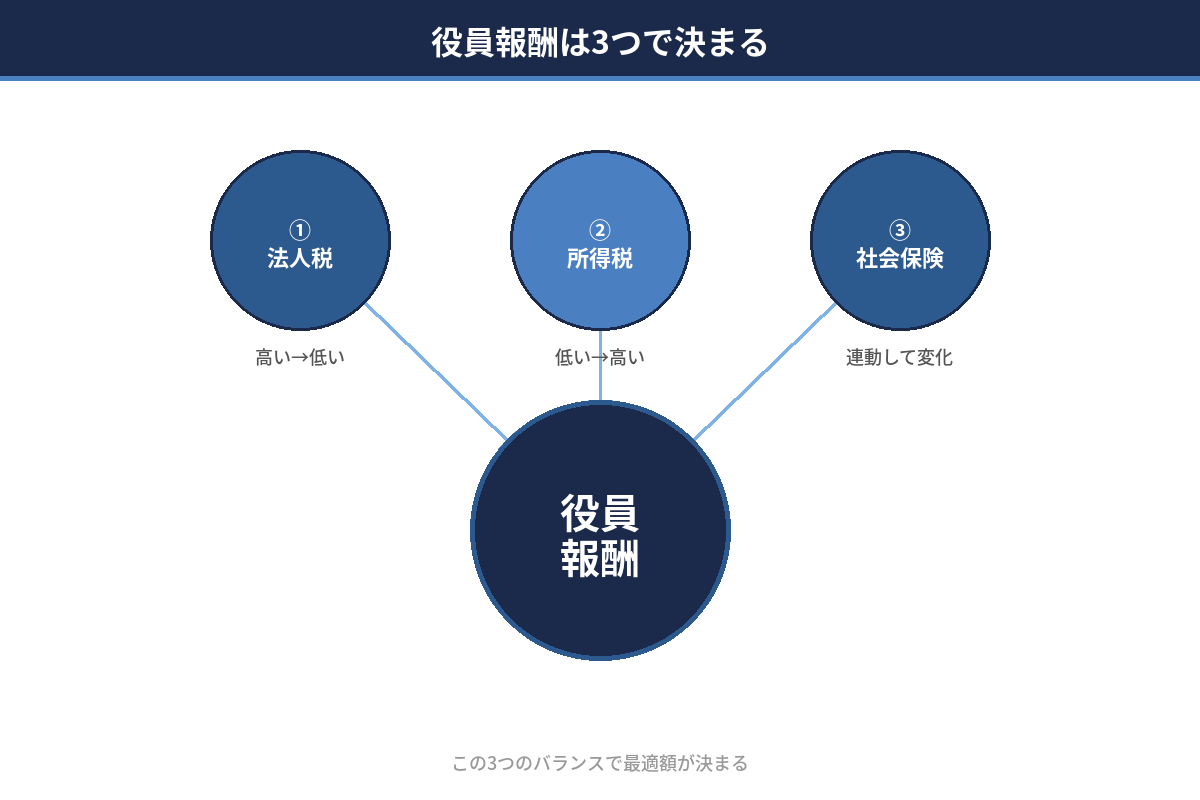

見る →役員報酬を上げると「会社の法人税が下がり、個人の所得税が上がる」という逆方向の動きが起きます。どこかで逆転が起きるため、「税金を減らしたいから上げればよい」は危険です。合計コストで判断してください。

決算や資金繰りを含めて整理したい方は「決算 税理士」まとめページをご覧ください。→ 決算 税理士

役員報酬は会社の損金(経費)として計上されます。そのため会社の課税利益が減り、法人税は下がる方向に動きます。一方で個人の課税所得が増えるため、所得税・住民税は上がる方向に動きます。

| 役員報酬の動き | 会社(法人税) | 個人(所得税・住民税) | 結論 |

|---|---|---|---|

| 役員報酬を上げる | 減りやすい | 増えやすい | 「会社→個人」に負担が移る |

| 役員報酬を下げる | 増えやすい | 減えやすい | 「個人→会社」に負担が戻る |

重要なのは、役員報酬を上げ続けても「合計コスト(法人税+所得税+社会保険)」が最小になる月額がどこかに存在することです。そこを超えると、法人税の節減より個人の増税・保険料増加の方が大きくなり、逆転します。

役員報酬の月額を決める際は、次の合計コストを3パターン(低め・中間・高め)で試算して比較してください。

合計コスト=法人税額+個人の所得税額+住民税額+社会保険料(会社負担+個人負担)

この合計が最小になる月額が「最適点」です。この試算は税理士に依頼することで、控除・保険料も含めた正確な数値が出ます。目安の試算だけでは間違いが起きやすいです。

決算の依頼方法や費用を確認したい方は決算 税理士をご覧ください。

税理士の探し方や費用の相場をまとめています。

税理士の探し方を見る