✍

このサイトについて|運営者の体験

新卒入社した会社が1年で倒産(黒字なのに現金不足)→27歳で起業→暗黒の3年間→税理士紹介1本で再起業。1,600名以上の税理士と直接面談した実績をもとに、経営者が本当に知りたい情報を整理しています。

運営者の体験

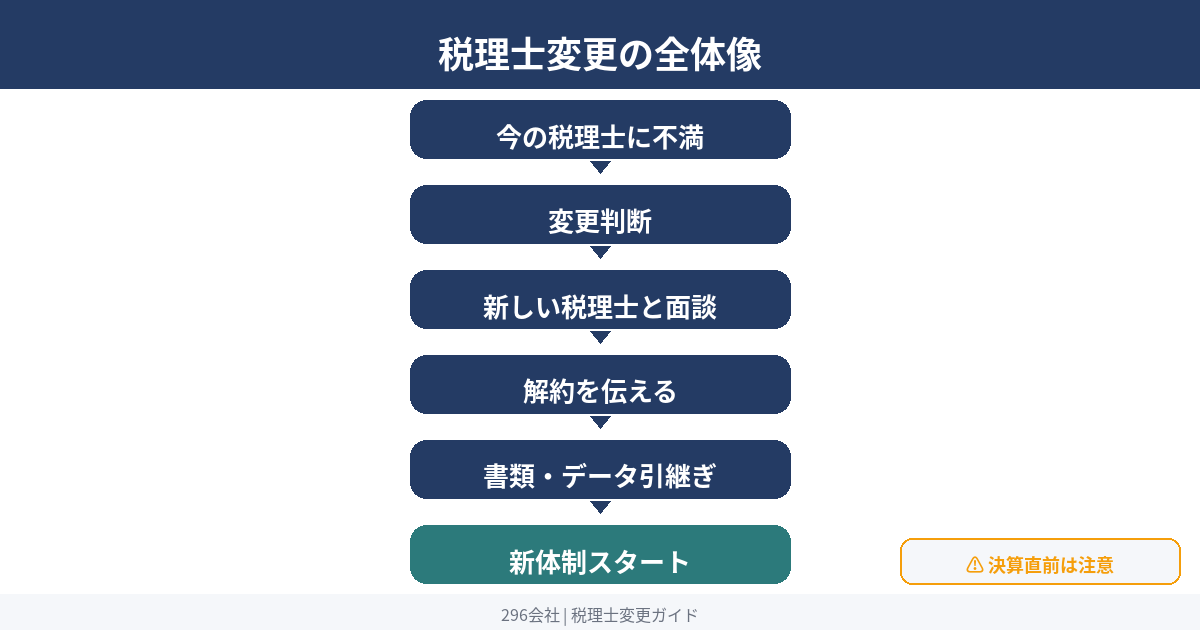

1,600名以上の税理士と面談してきた中で、「税理士を変えたい」という経営者から最も多く聞く後悔は「先に解約してしまった」ことです。新しい税理士が決まる前に解約すると、引き継ぎ資料が揃わず、空白期間が生まれます。

変更は「比較→面談→切り替え日確定→解約連絡」の順番を守るだけで、ほとんどの失敗は防げます。このカテゴリはその順番を実務で使える形で整理しています。

変更を検討すべき5つのチェック項目

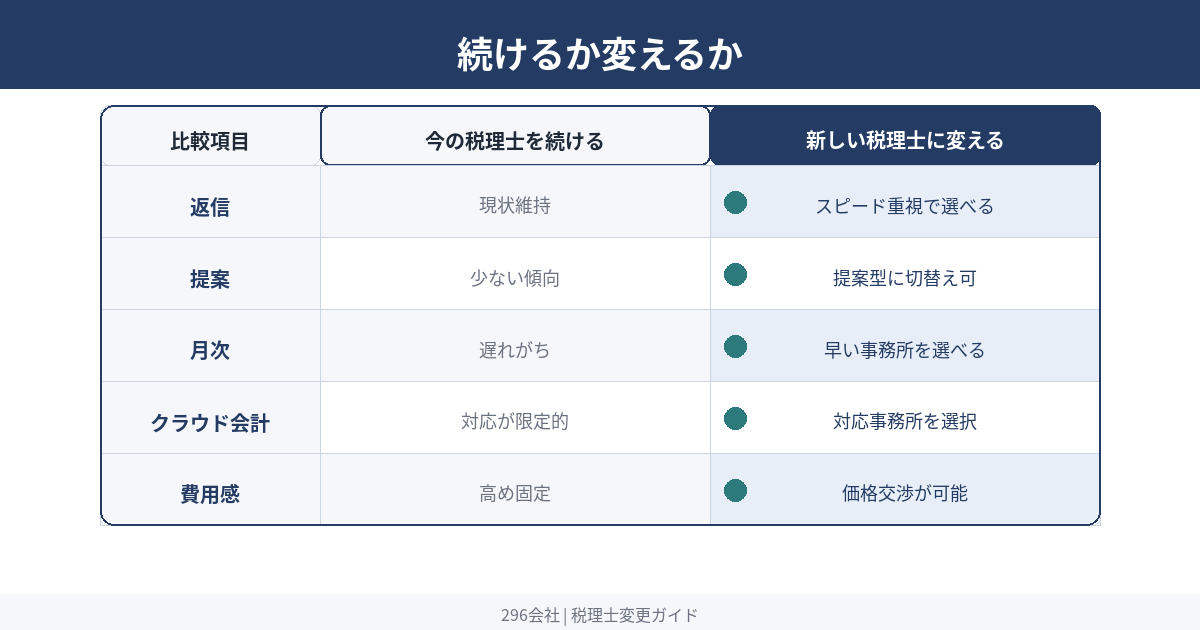

次の5項目で、今の税理士との状況をチェックしてください。3つ以上当てはまれば比較を始めるサイン、5つ当てはまれば経営への影響が出ている可能性があります。

- 月次報告が翌月20日以降になることが多い(資金繰り・利益改善の判断が後手になりやすい)

- 節税・補助金・融資の提案がほとんどない(記帳と申告だけで終わっている)

- freee・マネーフォワードなどのクラウド会計に弱い(対応できない・連携が遅い)

- 質問への返答が2日以上かかることがある(急ぎの経営判断に支障が出る)

- 自社の業種・成長フェーズに合っていないと感じる(会話の前提が揃わない)

5軸で現状を評価すると、続けるべきか変えるべきかが判断しやすくなる。

5軸で現状を評価すると、続けるべきか変えるべきかが判断しやすくなる。

失敗しない変更の順番(これだけ守れば安全)

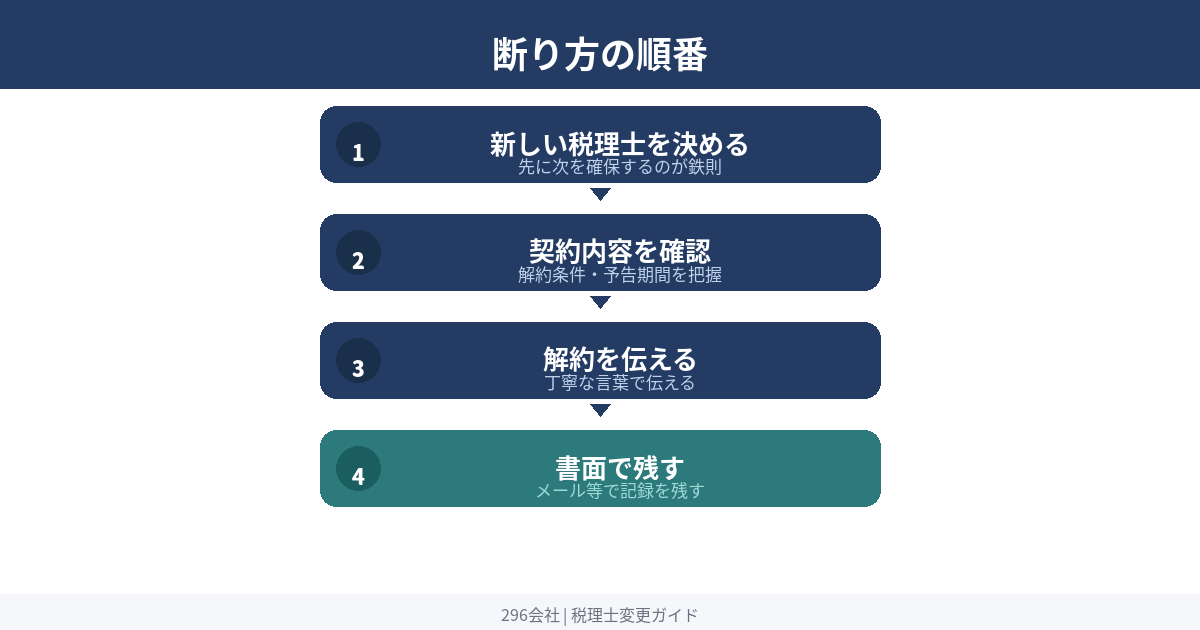

税理士変更で最も多い失敗は「先に解約してから探す」ことです。空白期間が生まれ、引き継ぎ資料が揃わず、決算前に誰もいない状況になります。必ず次の順番で進めてください。

- 不満を5軸で整理する:月次・提案・クラウド・レスポンス・料金透明性で現状を言語化する

- 新しい税理士候補を2〜3社比較・面談する:月次の締め日・担当体制・別料金の範囲を確認する

- 切り替え日と引き継ぎ方法を確定する:決算後・年度始め・契約更新前が最も動きやすい

- 現税理士に解約を事務的に伝える:感謝→体制見直し→契約終了日の相談、の順で連絡する

- 資料・権限・運用ルールを引き継ぐ:試算表・元帳・申告書控え・ソフト権限を揃えてから移行する

この順番を守るだけで、税理士変更の失敗の8割は防げる。

この順番を守るだけで、税理士変更の失敗の8割は防げる。

変更に最適なタイミング・避けるべき時期

| 区分 | 時期 | 理由 |

|---|

| ✅ おすすめ | 決算・申告が終わった直後 | 資料がまとまりやすく、新税理士に渡しやすい |

| ✅ おすすめ | 年度のはじめ(新期スタート時) | 月次ルールを最初から揃えやすい |

| ✅ おすすめ | 顧問契約更新前 | 違約金・解約予告を同時に整理しやすい |

| ⚠️ 注意 | 年度途中(資料が揃う場合) | 残高と月次の整合が取れれば進められる |

| ❌ 避ける | 決算直前・申告直前 | 引き継ぎ不足で申告ミスのリスクが上がる |

| ❌ 避ける | 税務調査中 | 説明の連続性が切れる。現担当で完了後に切り替え |

角が立たない断り方のポイント

「高すぎる」「対応が悪い」と感情的に伝えると引き継ぎがぎくしゃくします。事務的に、記録が残る形で伝えてください。

メール例:「これまでありがとうございました。今後の体制を見直すことになりました。契約終了日と引き継ぎ方法についてご相談させてください。」

これだけで十分です。理由を細かく説明する必要はありません。

変更しすぎることのリスク

税理士を変えること自体は珍しくありませんが、頻繁に変えることはリスクになります。税理士業界は地域ごとのつながりが非常に密接で、毎年のように税理士を変える経営者は「何か問題がある」と見られる可能性があります。お見合いで離婚歴が多いと警戒されるのと同じ構造です。

また、税理士への報酬未払いがある状態での変更も要注意です。決算書や申告書控えを受け取れない・紹介した税理士が前任から情報を得るなど、予期しないトラブルにつながります。変更は適切なタイミングで1度行い、長期的に良好な関係を築くことが理想です。

引き継ぎで最低限必要な6点

- 直近12ヶ月の試算表

- 総勘定元帳と主要科目明細

- 前期決算書・申告書・電子申告控え

- 消費税区分・インボイス・源泉税の扱いメモ

- 会計ソフト(freee・MF等)のログイン権限

- 銀行・カード連携情報と固定資産台帳

変更のメリット・デメリット

主なメリット:月次報告が早まる(翌月25日→翌月10日で経営判断が変わる)・節税・補助金・融資の提案が増える・クラウド会計の運用が改善される・レスポンスが速くなる

主なデメリット:引き継ぎの手間・相性の見極めが必要。ただし事前準備(資料・権限・運用ルールの整理)で大部分は軽減できます。

よくある失敗パターンと防ぎ方

- 先に解約して空白期間が生まれた:→ 新税理士が決まってから解約を伝える

- 決算直前に動いて引き継ぎが間に合わなかった:→ 決算後・年度始めに動く

- 資料不足で移行後の月次が止まった:→ 6点の基本資料を先に確認する

- クラウド会計の二重取り込みが発生した:→ 同期開始日と自動仕訳ルールを先に確認する

よくある質問

できます。ただし決算直前・税務調査中は避けてください。決算後・年度始め・契約更新前が最も動きやすいタイミングです。先に新しい税理士を決めてから解約を伝える順番を守ることが重要です。

解約は最後のステップです。先に新しい税理士を比較・面談し、切り替え日と引き継ぎ方法が決まってから伝えてください。先に解約するのが最大の失敗パターンです。

試算表・総勘定元帳・申告書控え・会計ソフト権限・銀行連携情報の6点が基本です。この6点が揃えば移行初月の月次停止はかなり防げます。

「体制を見直すことになりました。契約終了日をご相談させてください」と事務的にメールで伝えるだけで十分です。理由を詳しく説明する必要はありません。