会社設立 税理士

設立直後の税理士選びと届出を整理

見る →役員報酬は期首3ヶ月以内に決めたら、その期は原則変更できません。変更しようとすると定期同額給与の要件を失い、税務上のリスクが発生します。変更できる例外3つと必要な手続きを整理します。

決算や資金繰りを含めて整理したい方は「決算 税理士」まとめページをご覧ください。→ 決算 税理士

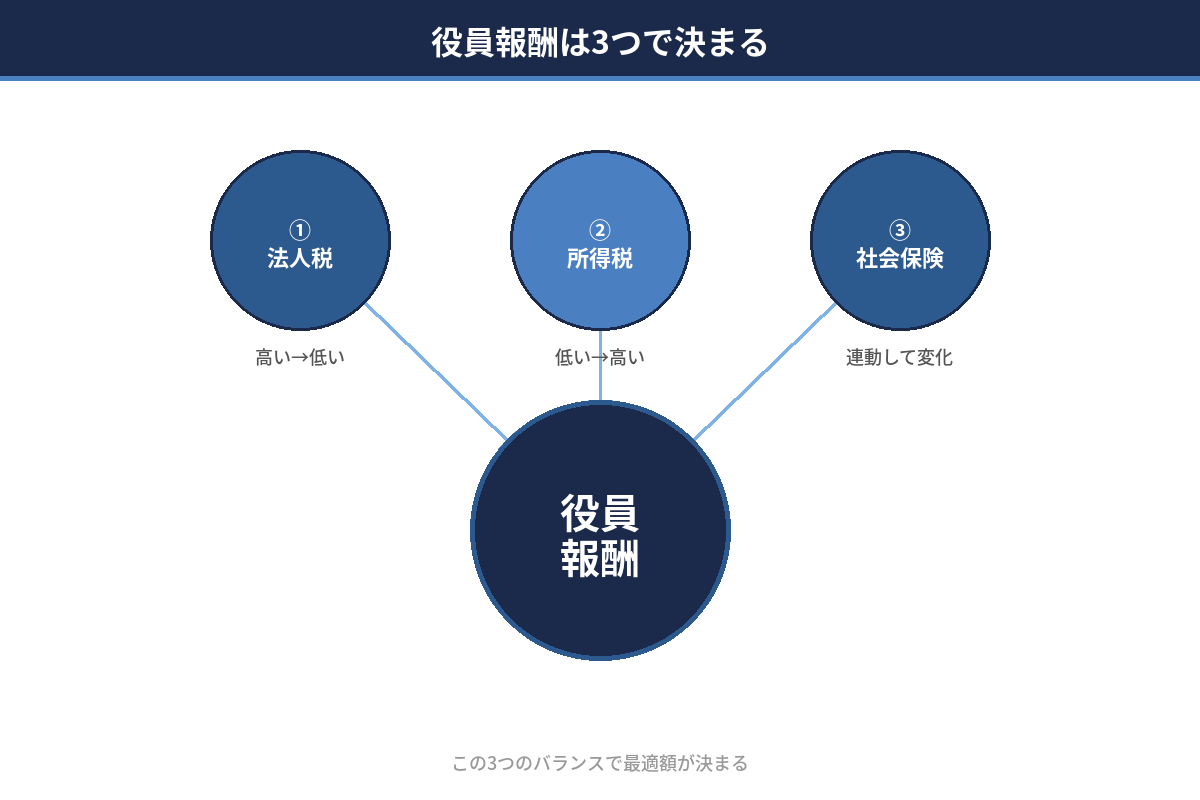

役員報酬を損金(経費)として認めてもらうためには「定期同額給与」の要件を満たす必要があります。これは事業年度を通じて毎月同じ金額を支払い続けることを意味します。期中に金額を変えると、この要件を失います。

変更が認められるのは以下の3つの例外のみです。それ以外(「欲しくなった」「節税のため」「生活費が増えた」)はすべて否認リスクがあります。

| 例外の種類 | どんな状況か | 必要なもの |

|---|---|---|

| ①業績悪化改定 | 売上が急減するなど、役員報酬を維持すると会社の継続が困難な状況 | 資金繰り資料・売上推移・議事録(客観的事実の記録) |

| ②役員の職務変更 | 代表取締役→取締役への降格など、役職・職務内容が大きく変わった場合 | 職務変更の事実を示す書面・議事録 |

| ③事前確定届出給与 | 賞与等を事業年度開始前に税務署へ届け出て、届出通りの金額を支払う場合 | 事前確定届出給与に関する届出書(税務署提出) |

3つの例外はいずれも「客観的な事実と証拠」が必要です。主観的な判断や節税目的では認められません。

変更が不安な方への最善策:最初の月額設定を保守的(低め)に設定し、会社の現金が余裕を持って残る水準で決めることです。「上げたいなら来期」を前提に、当期は安全な月額でスタートしてください。

決算の依頼方法や費用を確認したい方は決算 税理士をご覧ください。

税理士の探し方や費用の相場をまとめています。

税理士の探し方を見る