会社設立 税理士

設立直後の税理士選びと届出を整理

見る →「役員報酬の平均」は参考程度です。自社の会社利益・生活費・現金安全ラインの3つで決めます。高すぎると資金が不足し、低すぎると法人税が増えて会社の現金が薄くなります。

決算や資金繰りを含めて整理したい方は「決算 税理士」まとめページをご覧ください。→ 決算 税理士

役員報酬の金額は「欲しい金額」から設定するのが最も多い失敗パターンです。正しい順番は次の3つです。

この表はあくまで出発点です。業種・経費構造・家族構成・生活費によって変わります。

| 今期の利益見込み | まず会社に残す現金 | 役員報酬の月額レンジ(目安) |

|---|---|---|

| まだ安定しない段階 | 納税+運転資金3ヶ月分 | 固定費を上げない。月10〜20万円で保守的に設定 |

| 年利益300万円 | 納税+運転資金3ヶ月分 | 月15〜20万円(手取りベース) |

| 年利益500万円 | 納税+運転資金4ヶ月分 | 月25〜30万円で税金・社保の最適化が効き始める |

| 年利益800万円 | 納税+運転資金5ヶ月分 | 月35〜45万円。法人税節減の効果が大きくなるゾーン |

| 年利益1,000万円以上 | 納税+運転資金6ヶ月分+投資余力 | 月45〜70万円。所得税・社保の上限帯に注意が必要 |

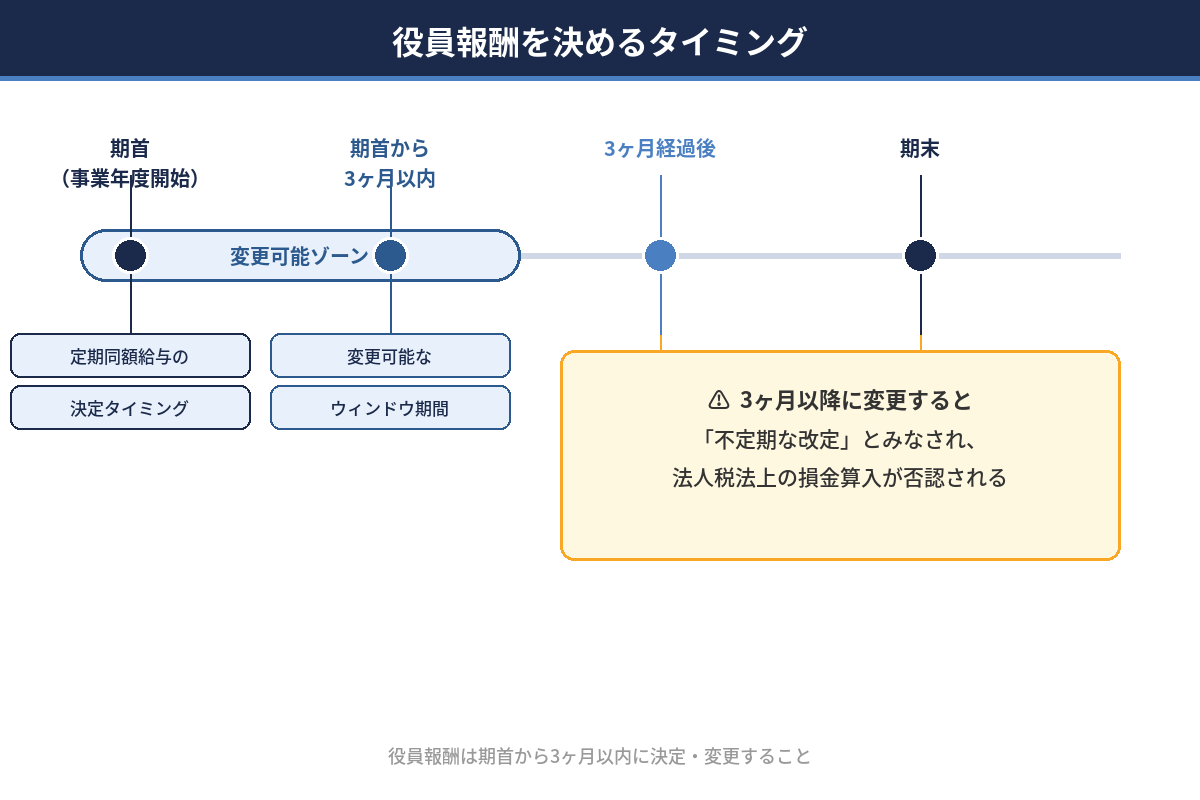

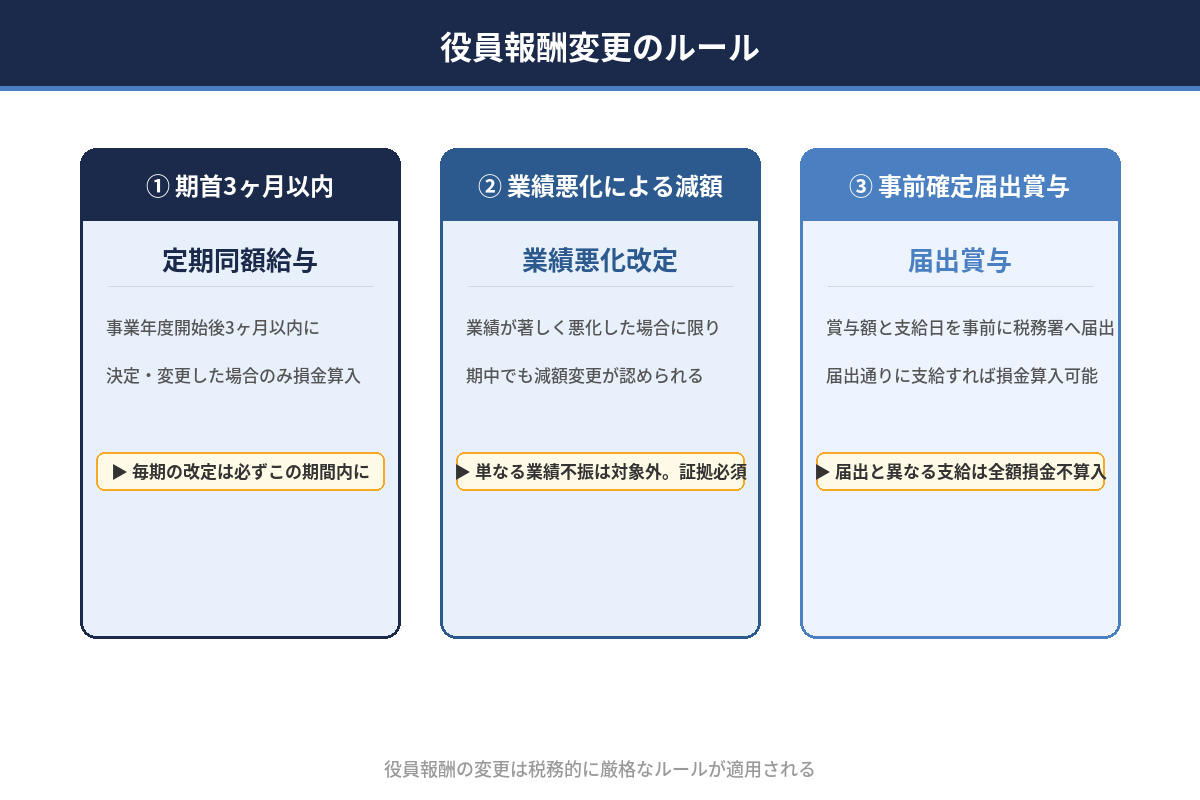

月額が低すぎる場合:法人税が増えやすく、個人の手取りが不足します。生活費のために会社から役員借入(役員貸付)が発生すると、税務調査のリスクが上がります。

月額が高すぎる場合:所得税と社会保険料が増加し、会社の現金が薄くなります。決算で「利益は出ているのに現金がない」状態になりやすく、納税資金の確保が難しくなります。

税理士の探し方や費用の相場をまとめています。

税理士の探し方を見る