会社設立 税理士

設立直後の税理士選びと届出を整理

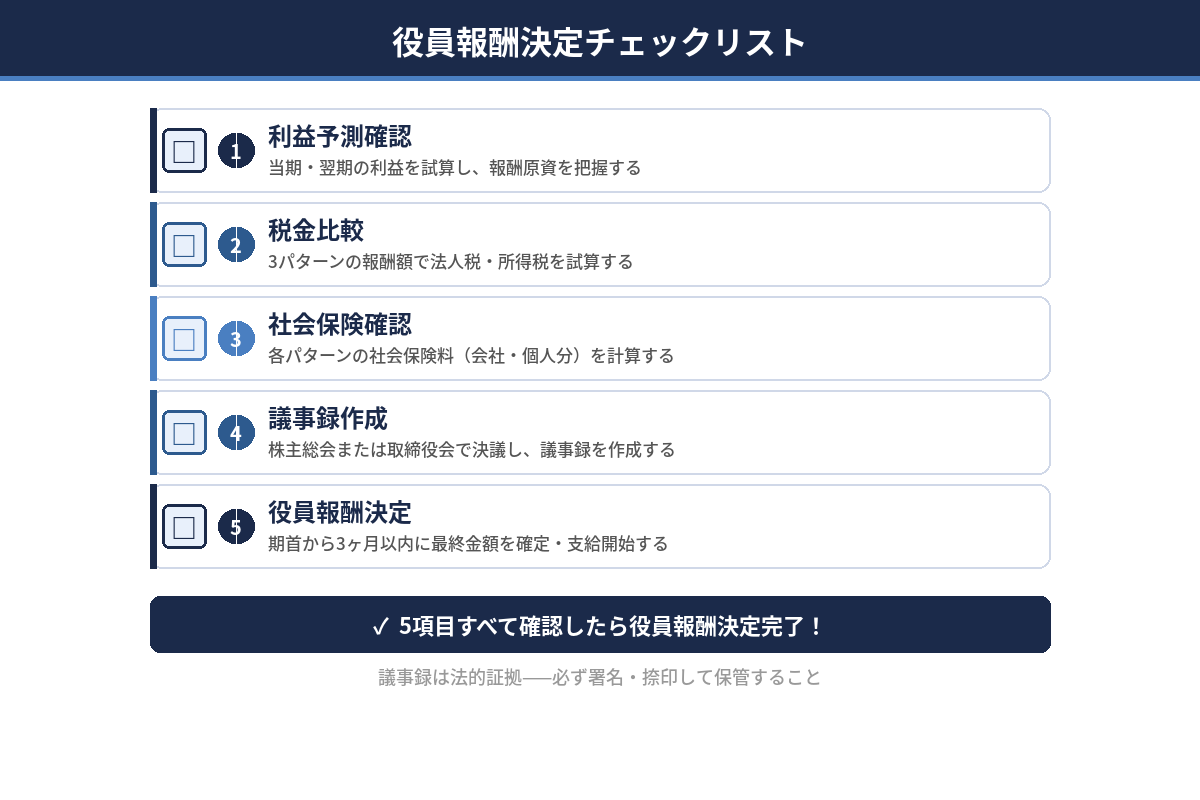

見る →役員報酬の決定には「事業年度開始から3ヶ月以内」という期限があります。この期限を過ぎると月額を変更できなくなるだけでなく、支払った役員報酬が税務上の「損金」に算入できなくなるリスクがあります。

決算や資金繰りを含めて整理したい方は「決算 税理士」まとめページをご覧ください。→ 決算 税理士

役員報酬を税務上の「定期同額給与」として損金(経費)に算入するためには、事業年度を通じて毎月同じ金額を支払い続けることが必要です。そのため、金額を変更できるのは「事業年度開始から3ヶ月以内」という期間に限定されています。

この期限を過ぎて月額を変更すると、変更前後で金額が異なる月が発生します。その結果、定期同額給与の要件を満たせなくなり、支払った役員報酬が損金に算入できず、法人税の節減効果がなくなります。

| 期首からの時期 | やること | 残すもの |

|---|---|---|

| 期首〜1ヶ月以内 | 今期の利益見込みと現金安全ラインを試算する | 簡易試算表・資金繰り表 |

| 1〜2ヶ月 | 月額候補を3パターン作り、税金・社会保険を比較する | 3パターン比較メモ |

| 2〜3ヶ月以内 | 株主総会(または取締役会)で決議して議事録を作成する | 株主総会議事録または取締役会議事録 |

| 決議月から | 毎月同じ金額を支払い続ける(定期同額給与) | 給与明細・振込記録 |

役員報酬の決議を証明するために、議事録には以下を必ず記載してください。

この議事録が税務調査の際に「損金算入の根拠」として機能します。作成せずに口頭だけで決めていると、調査で否認されるリスクがあります。

税理士の探し方や費用の相場をまとめています。

税理士の探し方を見る