決算・資金トラブル

決算で迷いやすいポイントを整理

見る →「黒字なのに納税月だけ苦しい」——これは税金が後払い構造であるためです。消費税は売上と一緒に口座に入るため使ってしまいやすく、法人税は決算後にまとまって来ます。このページでは別口座管理・概算の早期把握・資金繰り表への納税予定反映を解説します。

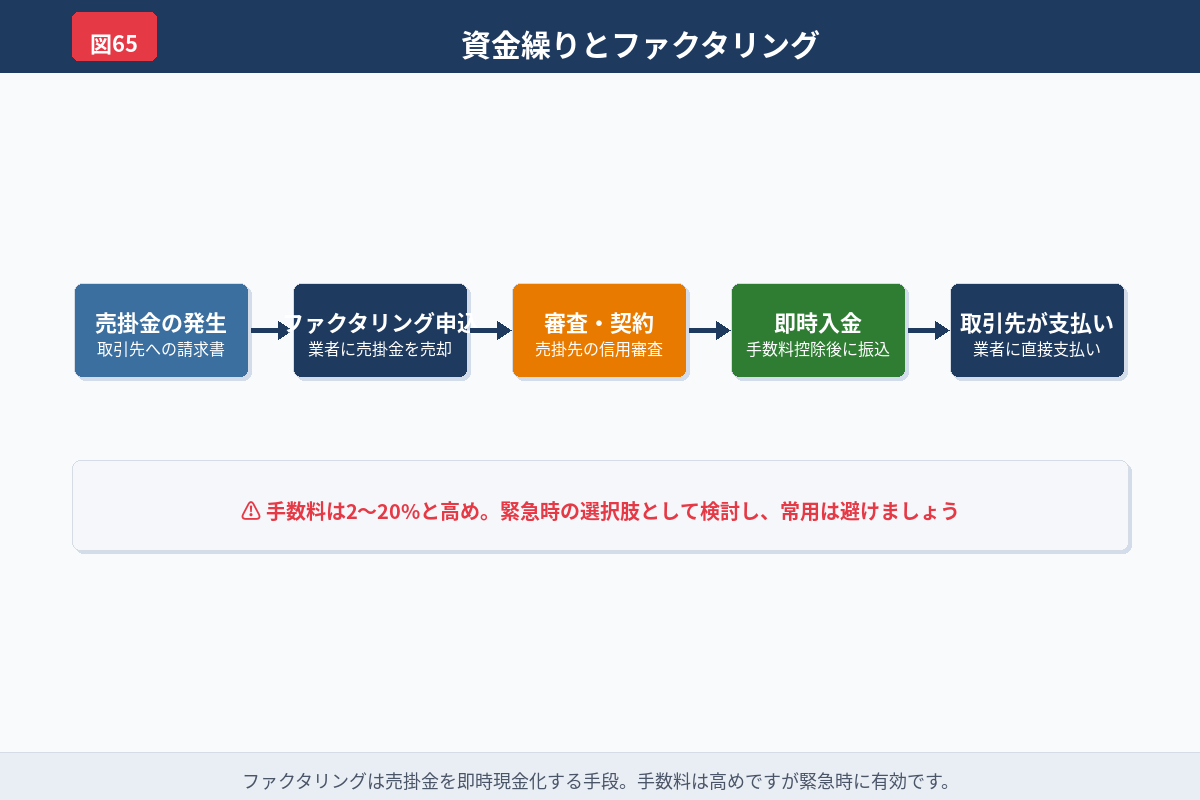

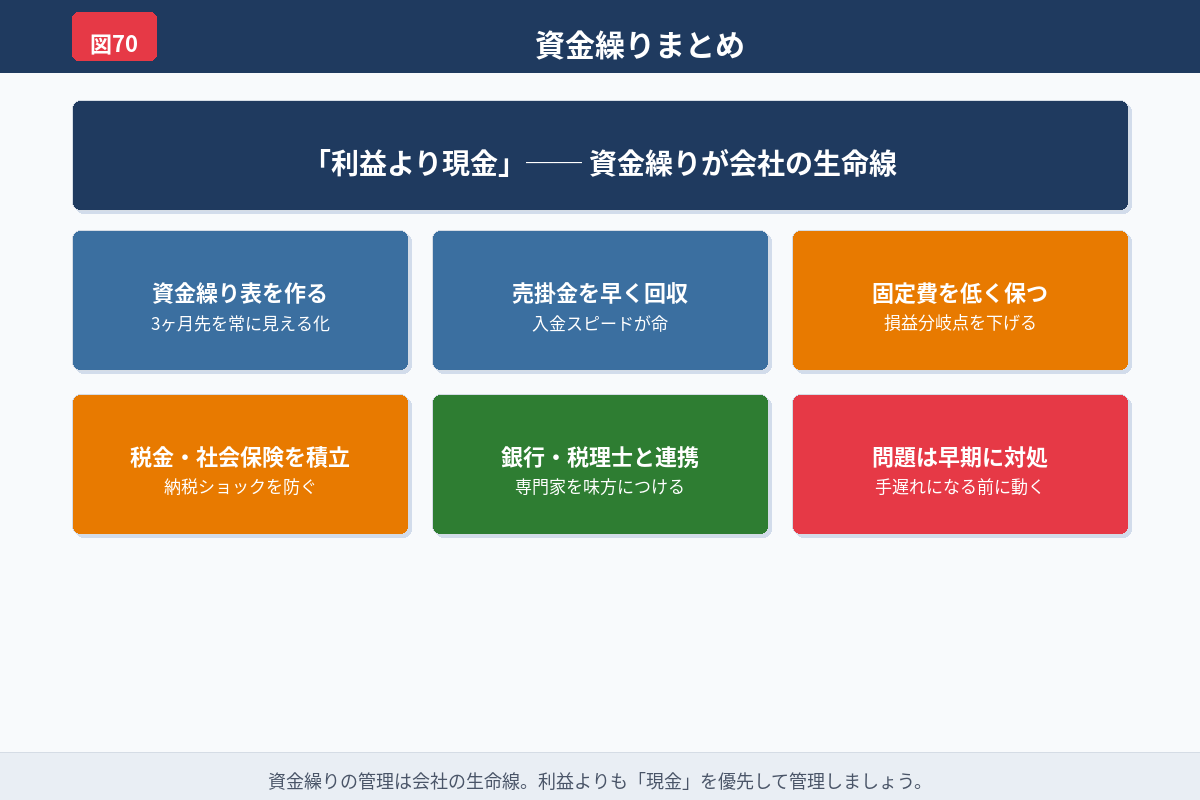

資金繰りを全体から整理したい方は「資金繰り」まとめページをご覧ください。

→ 資金繰り

税額より、納税準備がないことが苦しさの元になりやすいです。

消費税、法人税、住民税の見込みを早めに押さえます。

納税予定を資金繰り表へ入れ、別口座で管理します。

節税だけでなく、納税月と残高まで話せる相手だと動きやすくなります。

税金は利益が出たから払うもの、売上があったから払うものですが、支払いは後からまとめて来ます。準備していない会社では、この後払い構造がそのまま苦しさになります。

特に売上や利益が伸びている時ほど税額も大きくなるため、表面上は順調に見えても納税月に一気に残高が減ることがあります。税金は会計の話ではなく、現金残高の話として見る必要があります。

消費税は売上と一緒に口座へ入るため、運転資金と混ざりやすい税金です。別で管理しない会社では、使ってよいお金のように見え、納税時に足りなくなります。

消費税で苦しくなる会社の特徴は、口座を分けていない、概算を持っていない、納税月を表へ入れていない、この三つです。対策は、売上入金時点から一定割合を別口座へ移すことです。

法人税や住民税は、利益が見え始めた段階で概算を押さえておくと準備しやすくなります。決算後に初めて税額を意識すると、支払月の残高管理が後手になります。

利益が大きくぶれやすい会社ほど、概算で幅を持たせて見ておくと安全です。税額をぴったり当てることより、苦しくならない残高を先に確保することが重要です。

税金で苦しくならないためには、納税予定を資金繰り表へ必ず入れます。入れないと、月次残高の見込みが甘くなり、危険月を見逃します。

納税月の三か月前から表へ反映し、どの程度別口座へ寄せるかを決めると、毎年の再現性が上がります。税金は準備できる支払いです。

節税できても、現金が残るとは限りません。設備投資や保険加入などは税額を下げても、その時点で現金を減らすことがあります。

大切なのは、税額がどう変わるかだけでなく、いつ現金が出るか、残高はどう変わるかまで見ることです。節税と資金繰りは同じ話ではありません。

税理士へ相談するなら、決算直前より、利益が見え始めた時点の方が動きやすくなります。納税見込み、役員報酬、設備投資、消費税準備など、早い段階の方が選べる手が多いからです。

税金の相談は節税だけでなく、資金繰りまで含めて話せるかが重要です。納税月に苦しくなる会社ほど、この視点が必要です。

税金と資金繰りを切り離さず見られる相手だと、毎年の再発を減らしやすくなります。

売上と一緒に口座へ入り使ってしまいやすく、納税時にまとめて現金が出るからです。

利益が見え始めた時点で概算を押さえ、毎月のうちに分けて持つ方が安全です。

必ず入れます。入れないと残高見込みが甘くなります。

改善しません。支払い時期と手元資金を見ないと、かえって苦しくなることがあります。

あわせて確認しておくと整理が速くなります。

税理士の探し方や費用の相場をまとめています。

税理士の探し方を見る