決算・資金トラブル

決算で迷いやすいポイントを整理

見る →資金繰り表は複雑である必要はありません。期首残高・入金予定・支払予定・期末残高の4項目があれば始められます。重要なのは「作ること」ではなく「危険な月が見えること」です。このページでは最低限の構造から月次・週次の使い分けまで整理します。

資金繰りを全体から整理したい方は「資金繰り」まとめページをご覧ください。

→ 資金繰り

損益を見る表ではなく、将来の残高不足を先に見つける表です。

期首残高、入金予定、支払予定、期末残高があれば始められます。

社長が毎月見る行を決めると、表が形だけで終わりにくくなります。

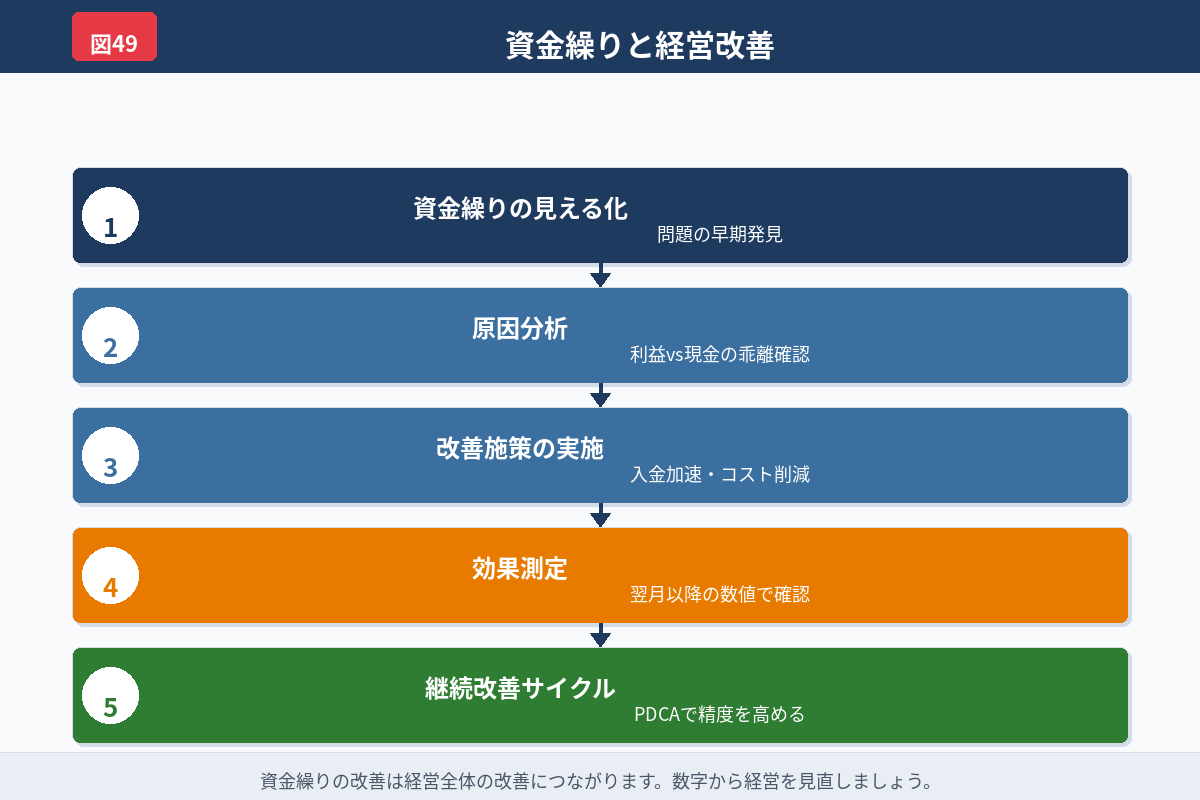

危険月が見えたら、回収・支払調整・融資準備へつなげることが重要です。

資金繰り表とは、会社の現金残高が月ごと、週ごとにどう変化するかを予測する表です。試算表が過去の実績を整理する資料なら、資金繰り表は未来の残高を先に読む資料です。

資金繰り表があると、苦しくなる月が来る前に、回収強化、支払調整、融資相談、投資延期などの判断ができます。作る目的は記録ではなく、先回りです。

最初から細かい表を作る必要はありません。必要なのは、期首残高、入金予定、支払予定、期末残高の四つです。ここへ返済、納税、賞与、設備投資などの大きな支払いを足していきます。

難しい数式より大事なのは、漏れなく予定を入れることです。細かさより、危険月が見えることを優先します。

平常時は月次で十分な会社が多く、月初残高、入金、支払、月末残高を並べるだけでも効果があります。一方で残高が薄い、支払いが集中する、今月が危ないといった時は週次へ落とします。

月次で谷が見えた月だけ週次に細かくする使い方でも十分役立ちます。全部を細かくしすぎると続かないため、必要な時だけ精度を上げる方が現実的です。

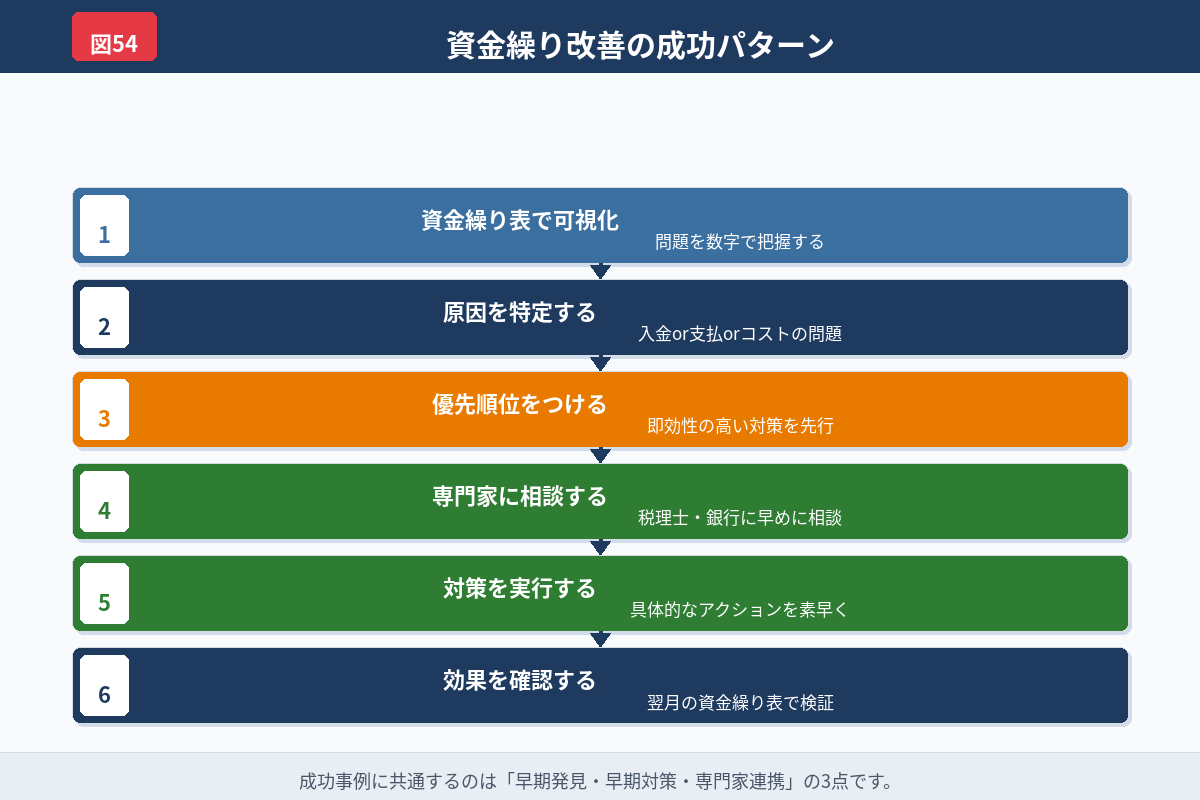

資金繰り表で多い失敗は、まだ確定していない入金を楽観的に入れてしまうことです。確定、見込み、未定を分けるだけで、表の精度は大きく上がります。

苦しい時ほど確定情報だけで一度表を作り、そのうえで見込みを別欄に置く方が安全です。希望的観測を混ぜると、危険月を見逃しやすくなります。

社長が毎月見るべきなのは、期末残高、納税予定、借入返済、賞与、設備投資予定の行です。全部を読むのではなく、危険になりやすい行を固定して見ると迷いにくくなります。

表は作る人のためではなく、判断する人のためにあります。危険月が一目で分かるよう、色分けやメモ欄を使っても構いません。

表を作ること自体が目的になる、毎月更新しない、税金や賞与を抜かす、見込み入金を楽観的に入れる。この四つはよくある失敗です。

表は完璧さより継続が重要です。毎月更新し、危険月が見えたらすぐ動く。この流れができると、表が実務に効き始めます。

残高、納税、返済まで見ながら話せる相手だと、表が実務で使いやすくなります。

将来の現金残高を予測し、足りなくなる前に対策を打つためです。

平常時は月次、厳しい時や支払いが集中する月は週次が有効です。

期首残高、入金予定、支払予定、借入返済、納税予定などを入れます。

入れてもよいですが、確定と見込みを分けて書く方が精度が上がります。

あわせて確認しておくと整理が速くなります。

税理士の探し方や費用の相場をまとめています。

税理士の探し方を見る