決算・資金トラブル

決算で迷いやすいポイントを整理

見る →「売上は伸びているのにお金が足りない」——その理由は売掛金・在庫・借入返済・税金・固定費のどこかで現金が止まっています。原因を正しく特定しないと改善策が散ります。このページでは5つの原因を金額の大きい順に整理する方法を解説します。

資金繰りを全体から整理したい方は「資金繰り」まとめページをご覧ください。

→ 資金繰り

どこで現金が止まっているかを、売掛金・在庫・返済・税金に分けます。

売上増、設備投資、固定費増加は見落としやすい典型です。

原因が分かったら、改善策と管理方法へつなげます。

売上や利益ではなく、売掛金・在庫・返済・税金で分けて見ることが重要です。

売掛金は帳簿では資産ですが、入金されるまでは使える現金ではありません。請求が遅い、回収サイトが長い、回収漏れがある。こうした状態では、売上が増えても残高は増えません。

資金繰りで見るべきなのは、売掛金残高の大きさだけではなく、いついくら入るかです。売掛金が増えている会社は、利益より先に通帳残高が苦しくなりやすくなります。

在庫は売れるまで現金化されません。必要以上の仕入、回転の遅い商品、見込み発注の積み上がりがあると、現金が商品に姿を変えたまま止まります。

特に季節変動がある商材や型落ちしやすい商品では、在庫が利益の問題より先に資金の問題になります。在庫型の会社は、在庫評価だけでなく回転で見る必要があります。

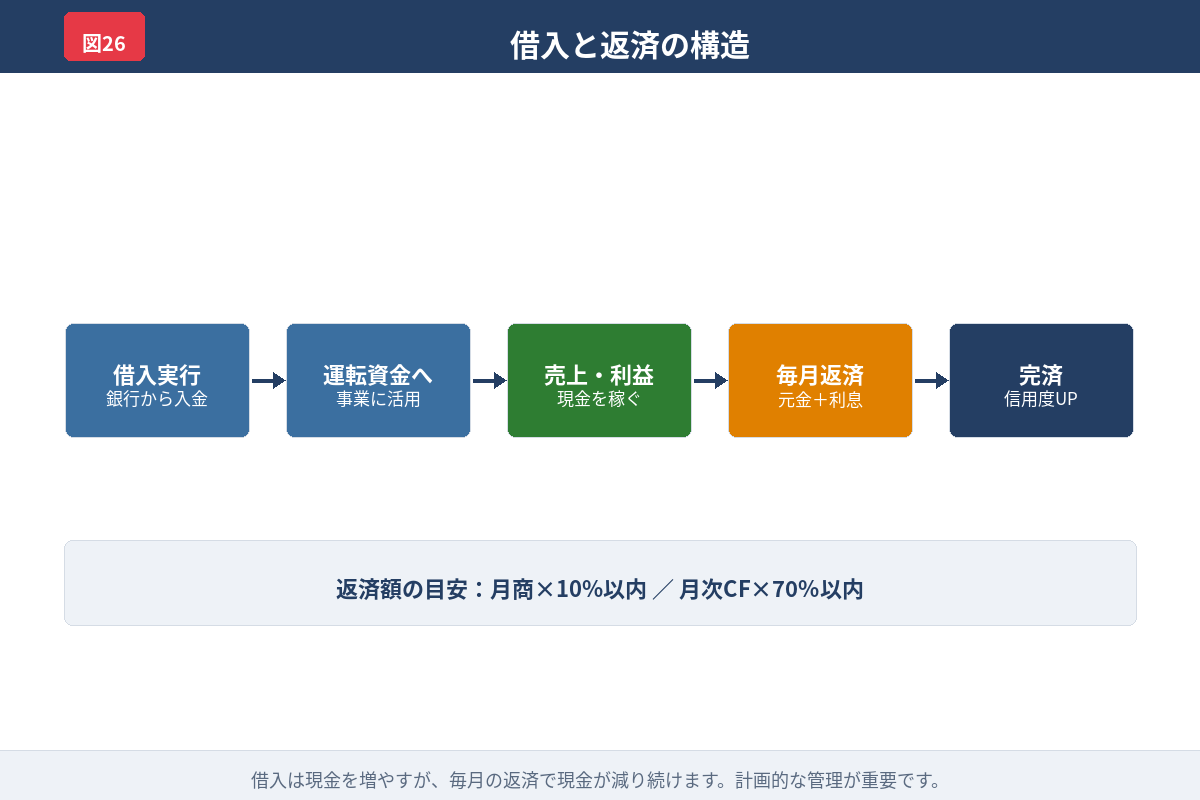

借入は調達時には安心材料ですが、その後は毎月の返済負担になります。元金返済は損益計算書で目立ちにくい一方、通帳残高を直接減らします。

返済が重い会社ほど、少しの売上減少でも残高が苦しくなります。総借入額ではなく、月次返済額が残高に対して重いかどうかで見る必要があります。

税金は突然の支払いではありませんが、準備していない会社にとっては突然に見えます。消費税、法人税、住民税は後からまとまって出ていくため、売上や利益が出ているほど納税月に苦しくなることがあります。

納税資金を別で持たず、運転資金と混ぜている会社ほど、支払月に急激に残高が減ります。税金は節税の話だけでなく、残高の話として見る必要があります。

売上が増えると安心しがちですが、回収より先に仕入や人件費が増えると、現金は逆に苦しくなります。いわゆる売上増倒産はこのズレで起きます。

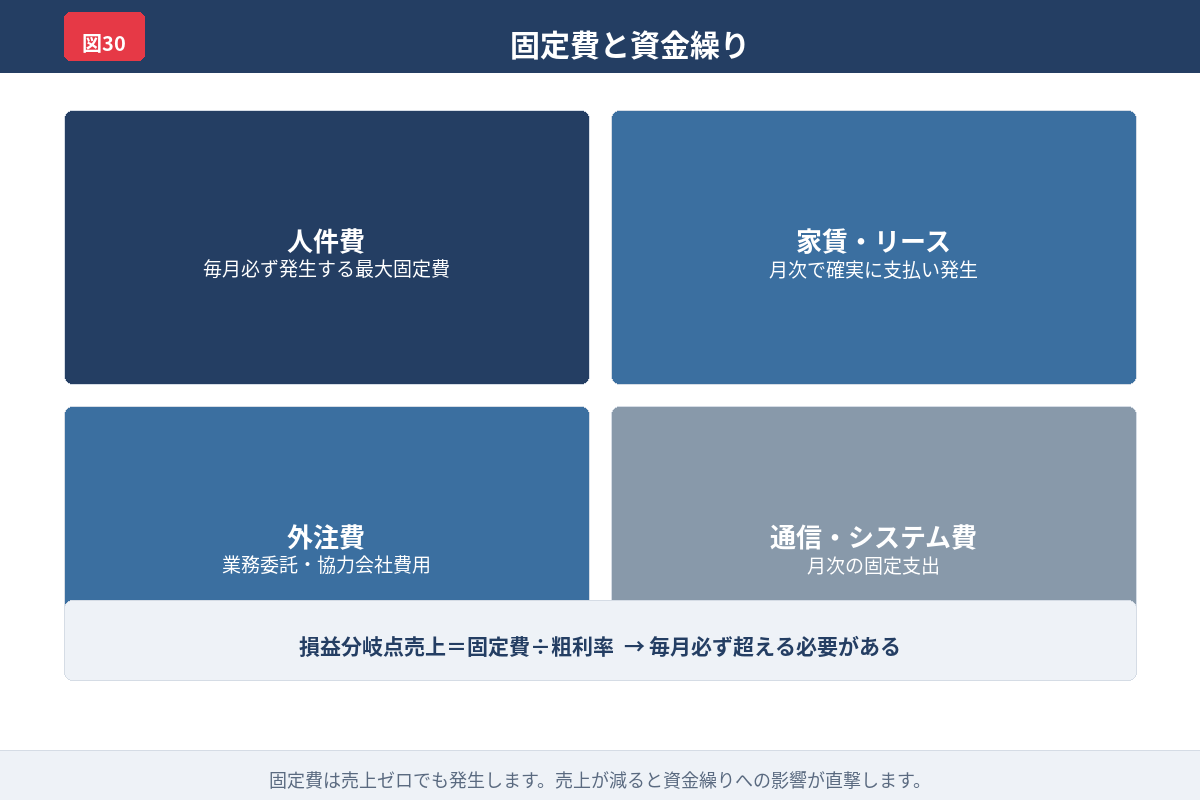

さらに設備投資や固定費増加が重なると、残高の谷が深くなります。家賃、人件費、外注費、リース料など、毎月自動で出ていく支払いは小さく見えても積み重なると重くなります。

原因を全部並べたら、次は金額が大きい順に優先順位を付けます。売掛金が大きいのか、在庫が大きいのか、返済が重いのか。ここを曖昧にすると改善が散ります。

資金繰り悪化の原因は、一つずつ改善するより、優先度が高いものから着手した方が早く効きます。原因整理は改善の前提です。

資金繰りは節税だけでなく、残高と納税月まで話せる相手が動きやすいです。

一つだけとは限りません。売掛金、在庫、返済、税金、固定費が重なって苦しくなることが多いです。

仕入や人件費が先に増え、入金が後になるためです。売上増倒産はこのズレで起きます。

金額が大きいもの、今すぐ動かせるもの、再発しやすいものの順で整理します。

後回しにしない方が安全です。納税月に一気に残高を減らすため、早めに準備が必要です。

あわせて確認しておくと整理が速くなります。

税理士の探し方や費用の相場をまとめています。

税理士の探し方を見る