役員報酬

役員報酬と社会保険

役員報酬を上げると、社会保険負担も増えます。税金よりインパクトが大きく見えることがあるため、必ず合計で判断します。

- 決め方はメインページへ

- 必要なら税理士に確認

- 余計な説明なし

- 結論から整理

結論

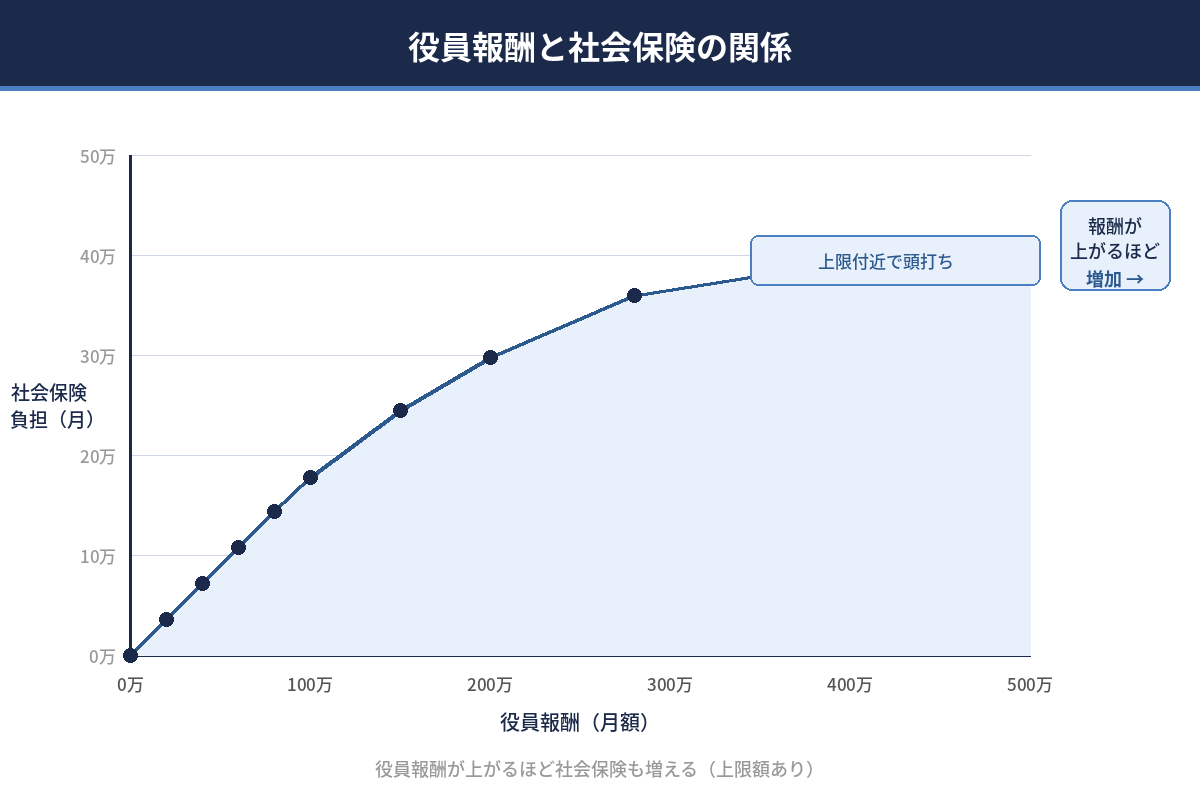

役員報酬と社会保険の関係を整理。役員報酬を上げると社会保険が増える理由と、決め方で必ず確認すべき点をまとめます。

社会保険は「役員報酬に比例して増える」

役員報酬を上げると、社会保険負担も増えます。税金よりインパクトが大きく見えることがあるため、必ず合計で判断します。

見る順番

税金→社会保険の順ではなく、税金と社会保険を同時に比較する方がミスが減ります。

関連リンク

結論|社会保険は「役員報酬を上げるほど固定費が増える」

役員報酬は標準報酬月額に反映され、健康保険・厚生年金の保険料が増減します。税金よりも「毎月の固定費」として効くので、決め方では必ずセットで見ます。

| 変化 | 会社負担 | 個人負担 | ポイント |

|---|---|---|---|

| 役員報酬を上げる | 増える | 増える | 手取りが増えにくい帯がある |

| 役員報酬を下げる | 減る | 減る | 法人税とのバランスに注意 |

標準報酬月額で決まる(ざっくり)

社会保険料は「月額いくら」に応じて段階的に決まります。月額が同じ帯なら、数万円の増減では保険料がほぼ変わらないケースもあります。

| 役員報酬(月額) | 社会保険の影響 | 実務の判断 |

|---|---|---|

| 報酬帯の下限付近 | 上げると保険料が跳ねることがある | 帯をまたぐか確認して決める |

| 報酬帯の中 | 小さな増減では変化が小さい | 税金側の最適化が効く |

| 報酬帯の上限付近 | 上げても上限で頭打ち | 会社利益と所得税のバランス |

※実際の帯と保険料は加入する健保・地域・年度で変わります。

失敗しやすいパターン

- 税金だけ見て報酬を上げ、社会保険の増加で手取りが伸びない

- 決算直前に「下げたい」と気づくが、原則変更できない

- 会社の現金が薄いのに、毎月の社保負担が重くなる

途中変更の可否は 変更ルール を確認してください。

よくある質問

役員も社会保険に加入しますか?

原則として加入対象です(法人の役員報酬がある場合)。

社会保険料は会社と個人でどう負担しますか?

一般に会社と個人で折半です。会社負担分もコストとして効きます。

役員報酬を上げると、手取りは必ず増えますか?

所得税と社会保険が増えるため、増え方が鈍る帯があります。

社会保険の金額はどうやって決まりますか?

標準報酬月額の区分で決まり、段階的に変化します。

少しだけ上げても社会保険は増えますか?

報酬帯をまたがなければ変わらないことがあります。帯の確認が重要です。

役員報酬ゼロなら社会保険は不要ですか?

加入要件や実態で変わります。ゼロ設計は税務・実務リスクもあるため税理士確認が必要です。

決算前に社会保険を下げたいのですが可能ですか?

原則は不可です。変更の例外は変更ルールページを確認してください。

社会保険を抑えるだけで役員報酬を下げて良いですか?

法人税や会社の現金残高が悪化することがあるので、全体最適で決めます。

役員報酬を決めるときに一番先に見るべきは?

会社の現金安全ライン(納税+運転資金)と、生活費の上限です。

最終的にどう決める?

税金・社会保険・会社の現金残高を同時に見て、月額を確定します。