結論

役員報酬を決めるタイミング(期首3ヶ月ルール)を整理。いつ決めるか、何を用意するかを短く確認できます。

期首3ヶ月以内に決める

役員報酬は期首から3ヶ月以内に決めます。

決める順番

利益見込み→候補3つ→比較→決定→議事録の順です。

関連リンク

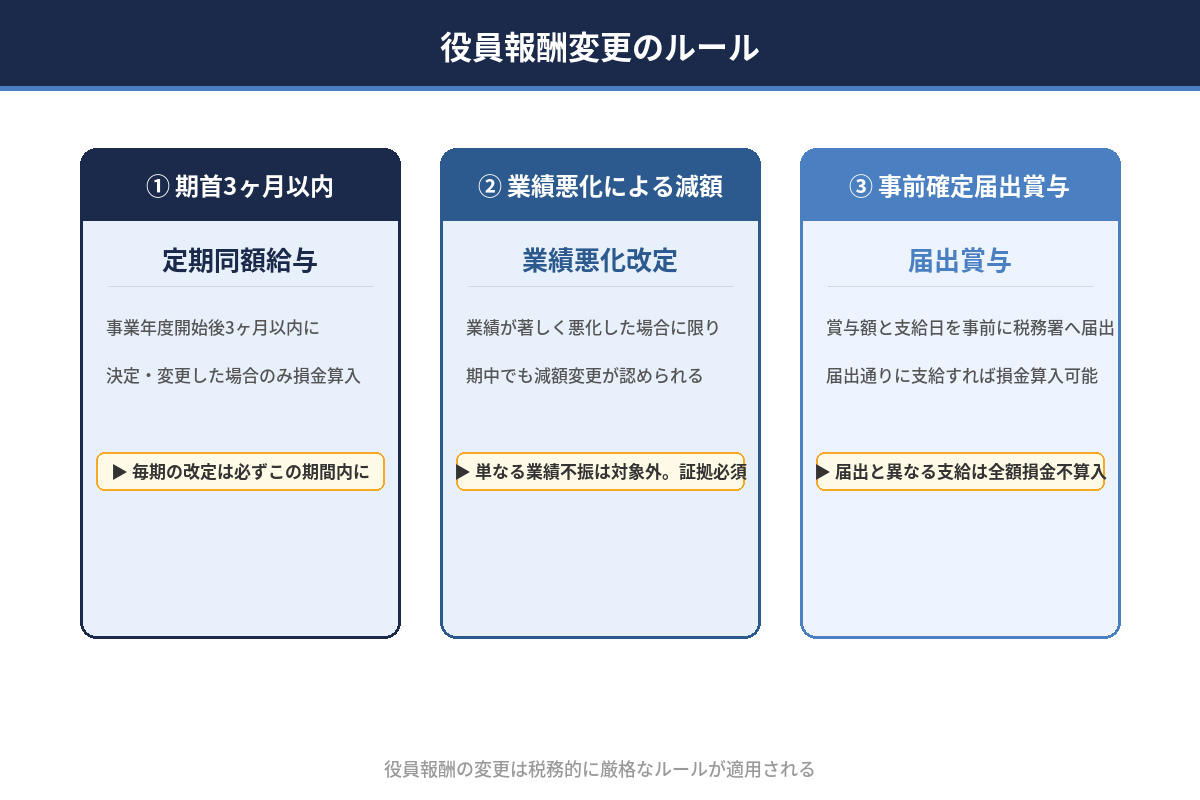

結論|期首3ヶ月で決めて固定。ここを外すと「損金にならない」リスク

役員報酬は、原則として事業年度開始から3ヶ月以内に決定します。ここで決めた月額を毎月同じ金額で支給することで、税務上の要件(定期同額給与)を満たしやすくなります。

| タイミング | やること | 残すもの |

|---|---|---|

| 期首〜1ヶ月 | 利益見込み・現金安全ラインの確認 | 試算表/資金繰り(簡易でOK) |

| 〜2ヶ月 | 月額案を作る(税金+社保を概算) | 検討メモ |

| 〜3ヶ月 | 決議して確定 | 株主総会議事録(または取締役会議事録) |

月額の作り方は 役員報酬の決め方 を先に見てください。

よくある失敗(ここで詰む)

- 「忙しいから後で」→ 3ヶ月を過ぎて変更できず固定化

- 金額だけ決めて議事録なし → 税務で揉める原因

- 生活費優先で高くしすぎ → 会社の現金が残らない

変更したくなったときは 変更ルール を確認してください。

決議(議事録)に書く項目

| 項目 | 書く内容 |

|---|---|

| 決議日 | いつ決めたか |

| 対象者 | 誰の役員報酬か |

| 金額 | 月額いくらか(または年額) |

| 適用開始 | 何月分から適用か |

| 理由 | 会社利益・現金安全ライン・生活費等の根拠(簡潔でOK) |

よくある質問

役員報酬はいつ決めますか?

原則は事業年度開始から3ヶ月以内に決めます。

3ヶ月を過ぎたらどうなりますか?

原則として変更が難しくなり、税務上のリスクも増えます。

議事録は必要ですか?

実務上は必要です。決議日・金額・適用開始を残します。

年の途中で役員報酬を決め直せますか?

原則は不可です。例外要件がある場合のみ検討します。

期首がいつか分かりません

通常は事業年度の開始日です(決算月の翌月から)。不明な場合は税理士に確認してください。

役員報酬の決定で最初に見る数字は?

納税見込みと運転資金を含む現金安全ラインです。

生活費を優先して決めても良い?

会社の現金が残らないと危険です。まず会社の安全ラインを確保します。

決議の形式は株主総会ですか?

会社の機関設計で異なります。一般に議事録として残せればOKです。

決定後に『やっぱり高い』と気づいたら?

原則変更できません。変更できる例外は変更ルールページを参照してください。

最短の流れは?

利益見込み→月額案→決議(議事録)で確定、です。