会社設立 税理士

設立直後の税理士選びと届出を整理

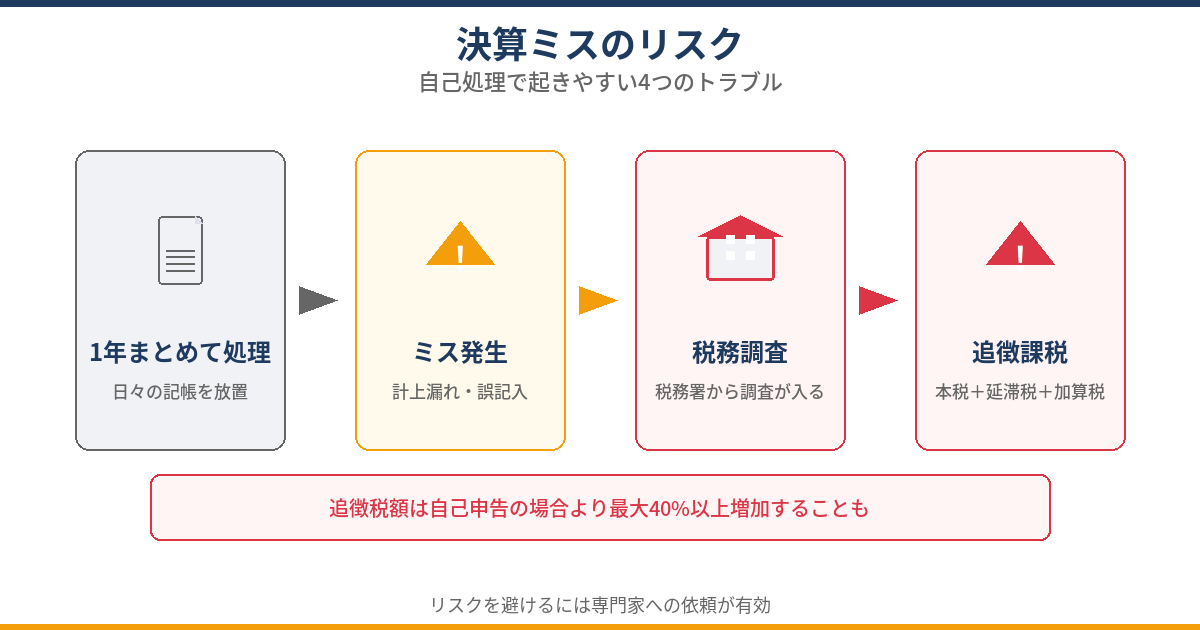

見る →「費用を抑えたいから自分でやる」が成立する会社と、逆に高くつく会社があります。5条件をすべて満たせば自社対応でも成立しやすいですが、1つでも外れれば税理士に依頼した方が安全で結果的に安くなります。

決算や資金繰りを含めて整理したい方は「決算 税理士」まとめページをご覧ください。→ 決算 税理士

以下の5条件をすべて満たす場合に自社対応が成立しやすいです。1つでも外れれば、税理士に依頼した方が安全です。

| 確認項目 | 成立する条件 | 危険サイン |

|---|---|---|

| 取引量 | 月10件以下で複雑な売上計上がない | 取引が多く・種類が多い |

| 月次入力 | 毎月締まっている(入力漏れなし) | 複数月未入力がある |

| 消費税 | 課税判定済み・インボイス区分が確定 | 課税区分が曖昧・インボイス未対応 |

| 固定資産 | 固定資産台帳がある・減価償却が管理できている | 台帳がない・資産の扱いが不明 |

| 申告期限 | 申告まで1ヶ月以上余裕がある | 2週間未満 |

税理士費用をゼロにしても、次のコストが発生します。

費用だけでなく、時間と再修正リスクまで含めて比較してください。条件が揃っている場合は自社対応が有効ですが、条件が一つでも外れれば税理士への依頼の方が総コストが下がります。

1つでも崩れているなら、自社だけで抱えない方が安全です。決算だけ依頼でも最終確認を税理士に頼む形であれば、費用を抑えながらリスクを下げられます。

決算だけ依頼の詳細は決算だけ税理士をご覧ください。