決算・資金トラブル

決算で迷いやすいポイントを整理

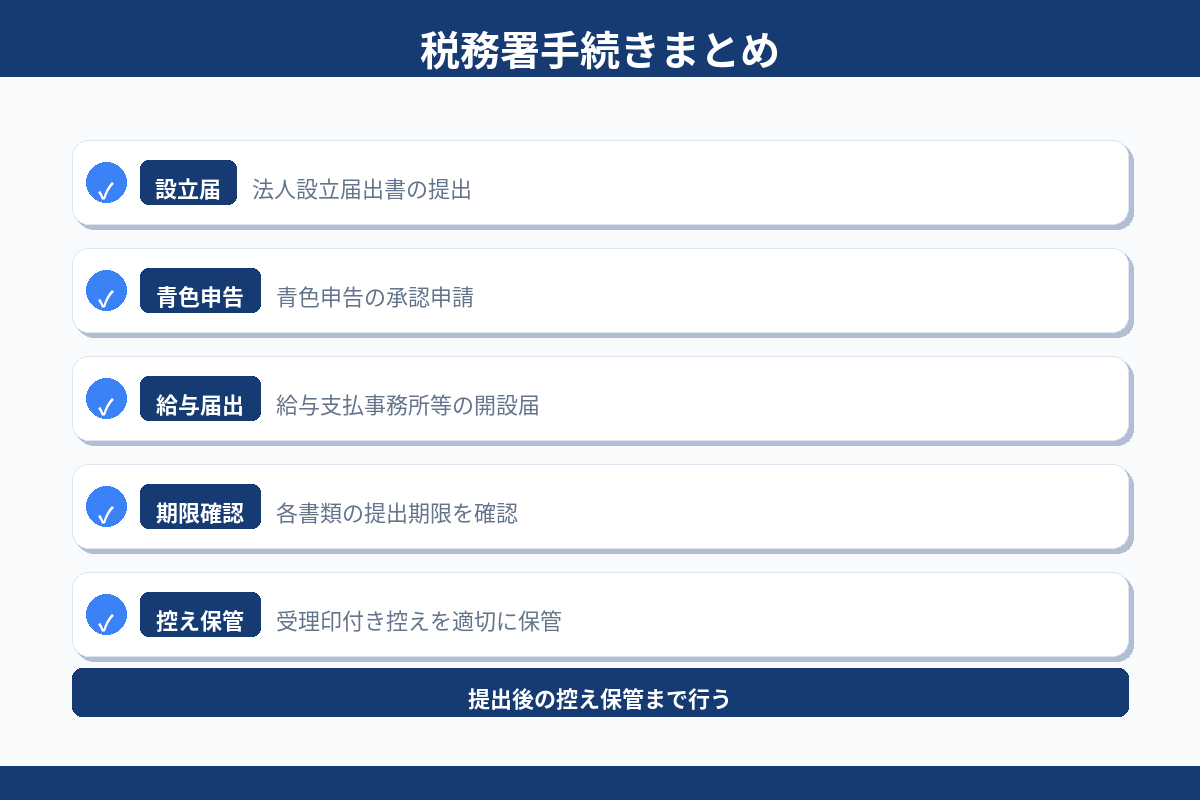

見る →税務署への届出は「提出すればOK」ではありません。期限を守ること・内容が正確であること・控えを保管することが重要です。特に青色申告の申請は期限を過ぎると取り返しがつきません。

会社設立後に税理士を探している方は「会社設立 税理士」まとめページをご覧ください。

→ 会社設立 税理士

税務署への届出は、書類名を覚えることより「なぜ出すか・いつまでに出すか・出さないとどうなるか」を理解することが重要です。設立直後は事業の準備で忙しく、税務を後回しにしやすいタイミングですが、期限を過ぎた届出は取り返しがつかない場合があります。

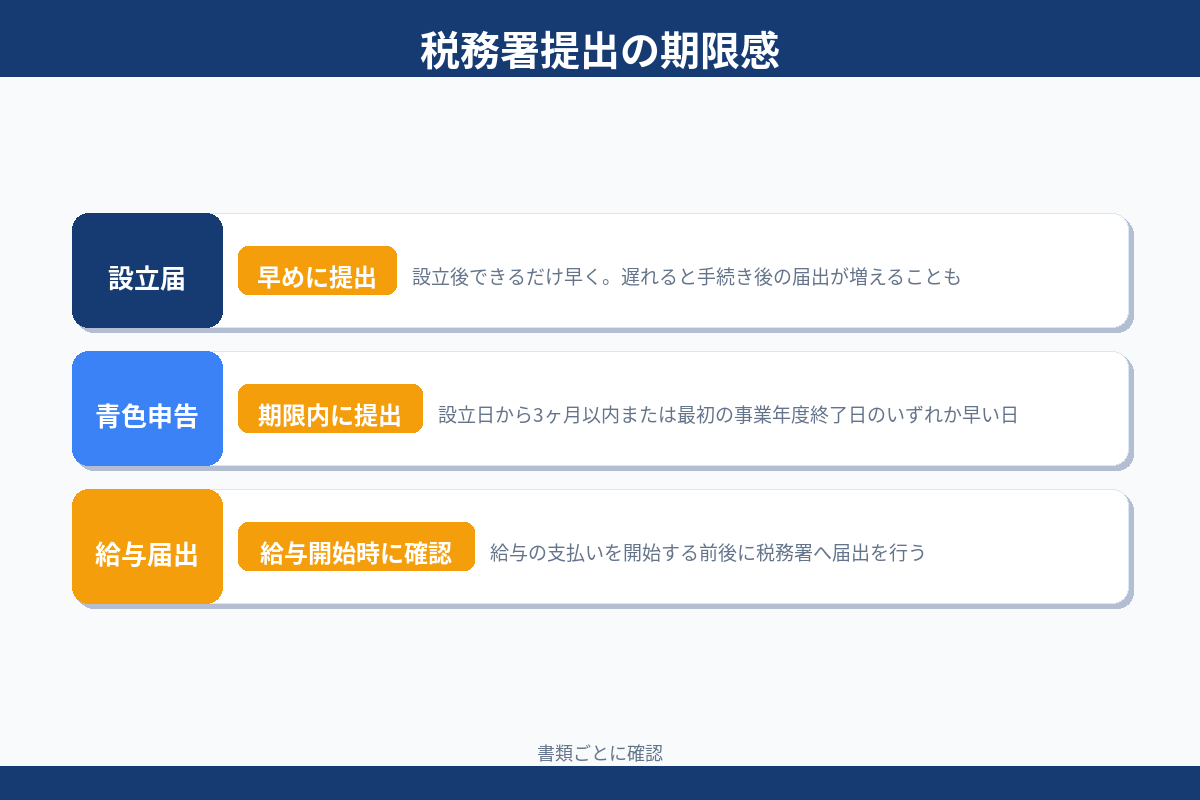

① 法人設立届出書(設立後2ヶ月以内):会社を設立したことを税務署に知らせる書類です。都道府県税事務所・市区町村にも同様の届出が必要です。定款のコピーと登記事項証明書を添付します。

② 青色申告承認申請書(設立後3ヶ月以内):最も重要な届出です。申請しないと白色申告になり、赤字の繰越控除(最大10年)・30万円以下の少額減価償却などの優遇措置が使えません。期限を1日でも過ぎると適用は翌期以降になります。

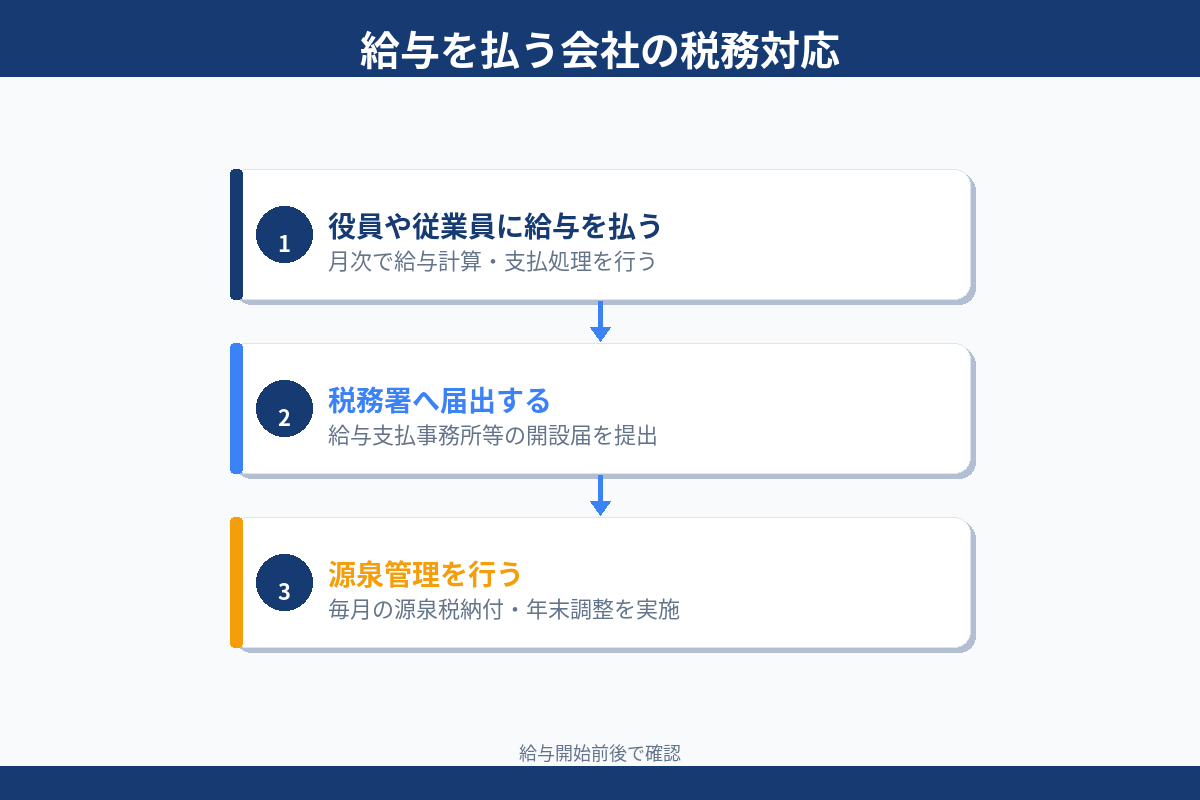

③ 給与支払事務所等の開設届出書(給与支払い開始から1ヶ月以内):役員報酬や従業員給与を支払う場合に必要です。これを提出しないと、源泉徴収の管理体制が整っていないとみなされる場合があります。

④ 消費税課税事業者選択届出書(任意・期限は事業年度開始前):設立当初は免税事業者になれることが多いですが、大きな設備投資がある場合は課税事業者を選択したほうが有利なケースがあります。税理士と相談の上で判断してください。

⑤ 源泉所得税の納期の特例承認申請書(任意):従業員が10人未満の場合、源泉徴収した所得税を毎月ではなく年2回まとめて納付できます。資金繰りの安定に役立つため、対象となる会社は申請を検討してください。

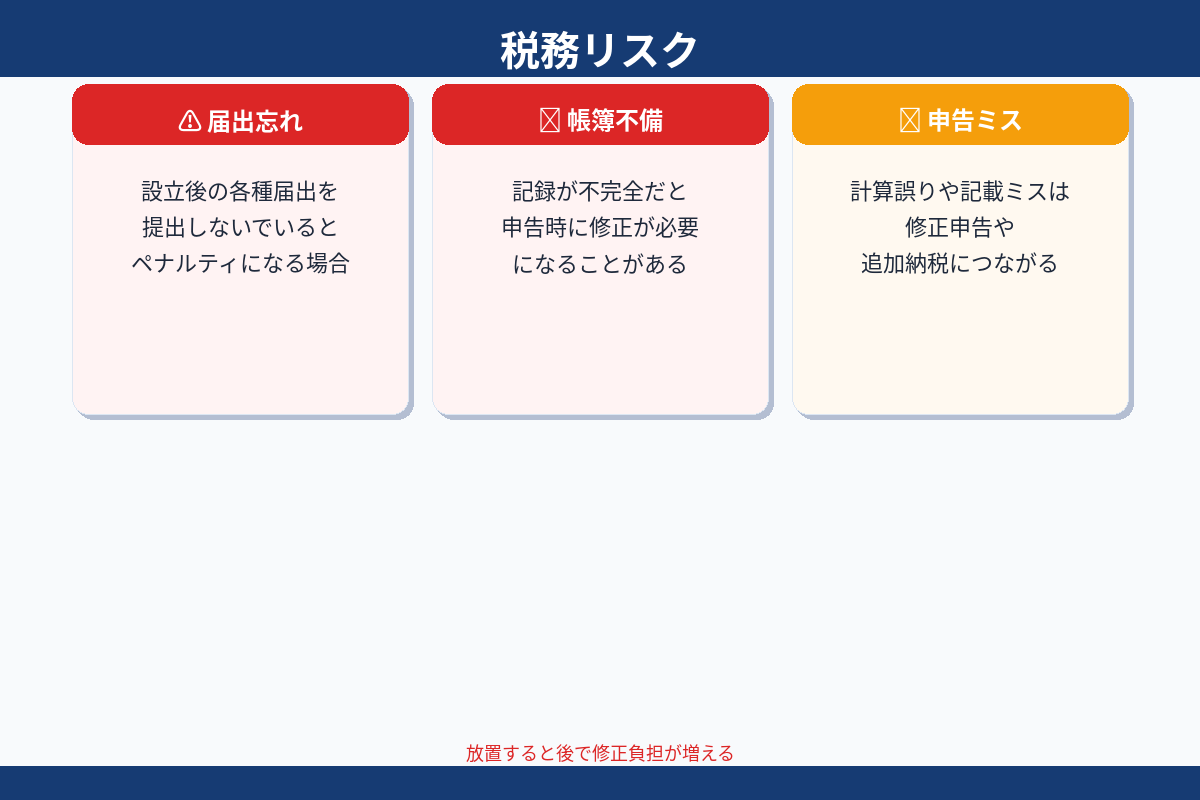

問題①:青色申告の申請を忘れる

設立直後の忙しさから後回しにして期限を過ぎるケースが最も多い失敗です。設立直後にまず申請することを最優先にしてください。

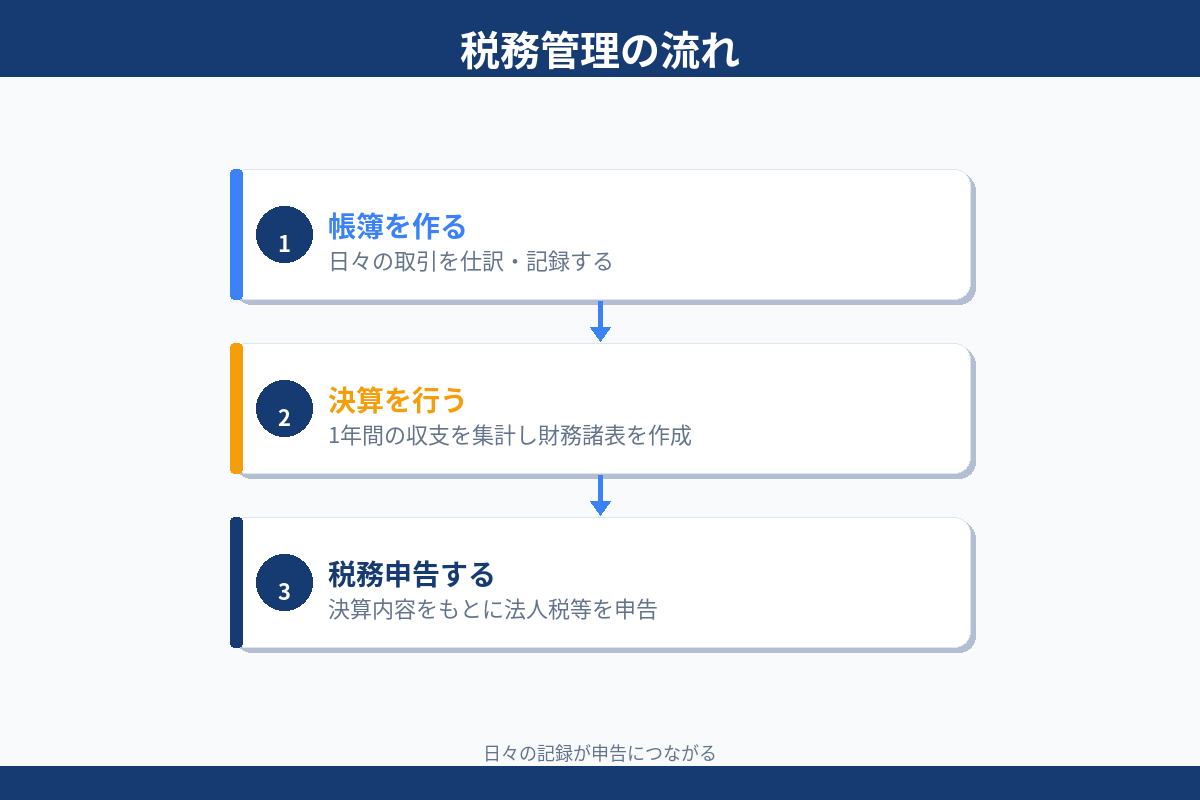

問題②:帳簿を後回しにして決算前に大量の記帳作業が発生する

日々の帳簿記録を怠ると、決算前に1年分の領収書をまとめて処理することになります。税理士への丸投げでも、領収書の整理は自社で定期的に行う必要があります。

問題③:給与の源泉徴収を怠る

役員報酬や給与から源泉徴収した税金を納付し忘れると、後から延滞税が発生します。給与支払事務所の届出と同時に、源泉徴収の管理体制を整えてください。

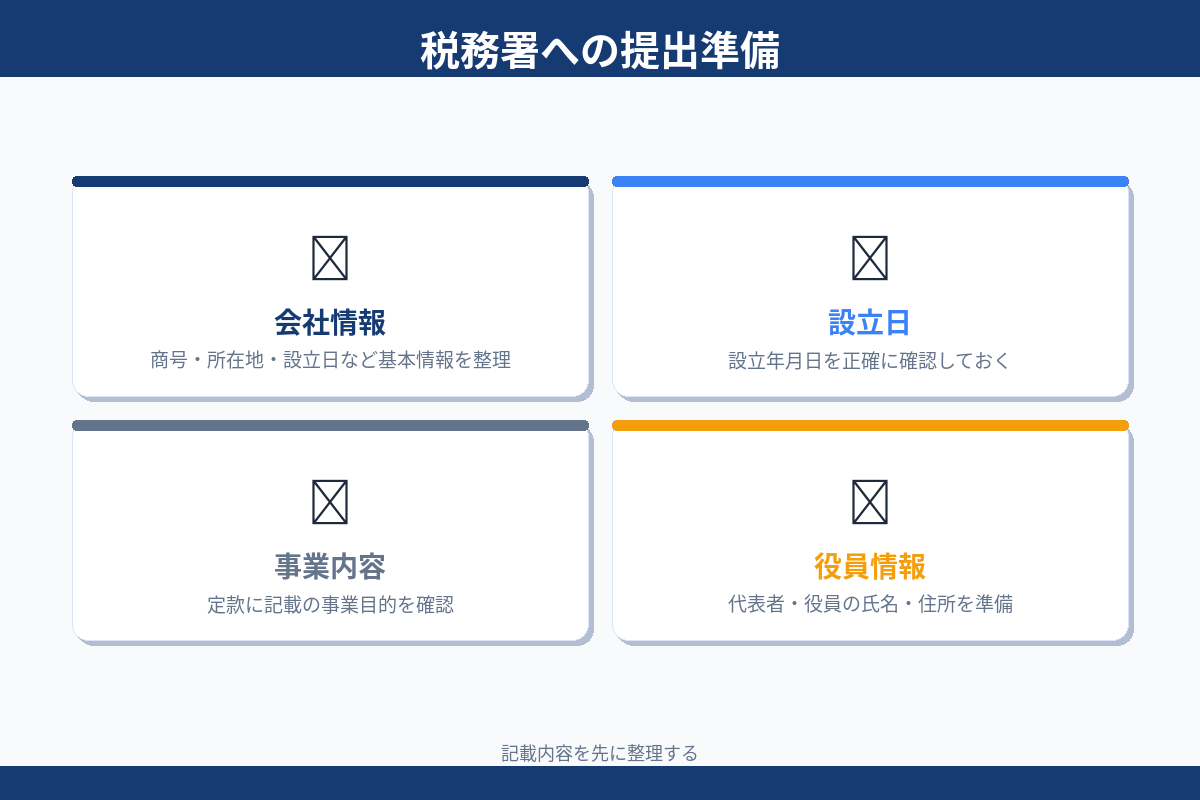

届出書を作成する前に、会社情報(名称・所在地・代表者氏名・設立年月日・事業年度)・事業内容・役員情報・資本金額を整理しておくと書類作成がスムーズになります。提出後は必ず控えを保管し、後から参照できる状態にしてください。

法人設立届出書・青色申告承認申請書・給与支払事務所等の開設届出書の3つが基本です。消費税の状況によっては課税事業者選択届出書、従業員数によっては源泉所得税の納期の特例承認申請書も必要になります。

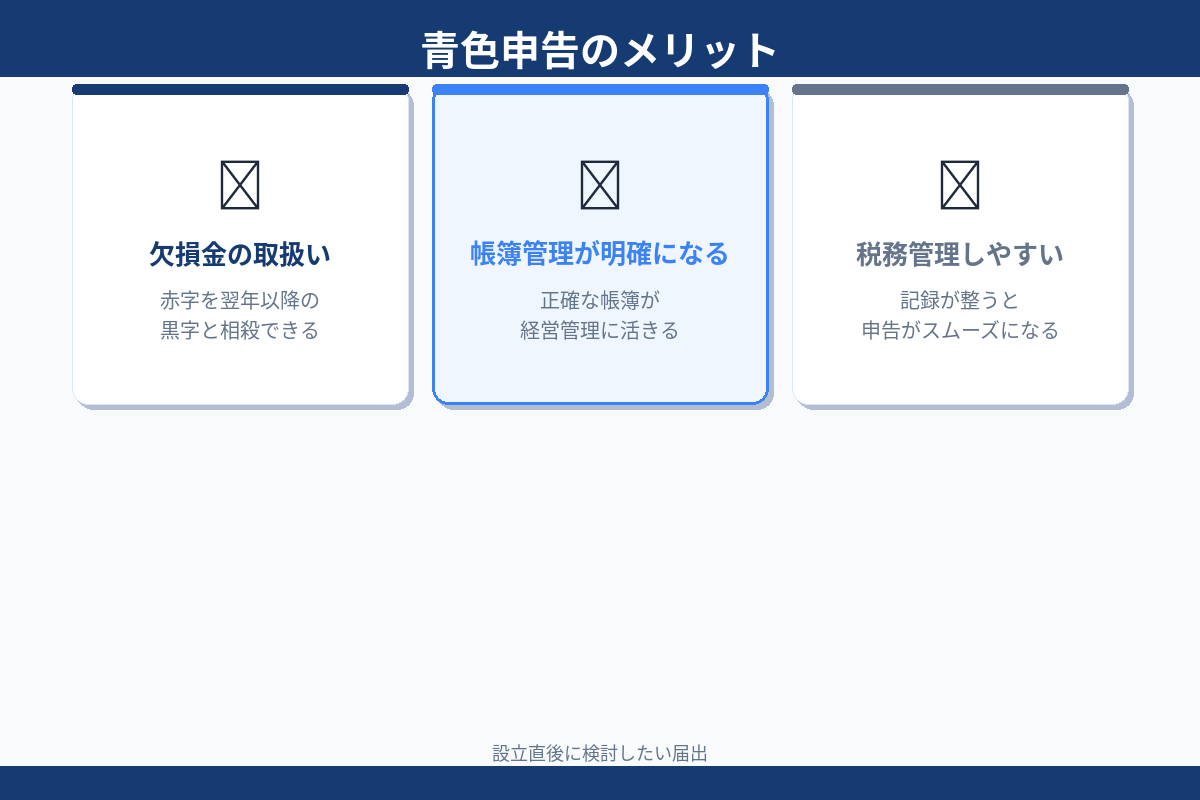

ほぼすべての会社でお勧めします。赤字の繰越控除(最大10年)・少額減価償却の特例・帳簿の整備義務化による経営管理の向上など、デメリットがほとんどないためです。期限(設立後3ヶ月以内)を守って申請してください。

法人設立届は期限後でも提出できますが、遅延として記録されます。青色申告の申請は期限を過ぎると翌事業年度からの適用になり、1期目の優遇措置が受けられません。なるべく早く対応してください。

届出書の作成自体は自分でできますが、消費税の選択判断や青色申告の申請タイミングは税理士に確認してから進めることをお勧めします。設立直後の届出対応をセットで依頼できる税理士もいます。

給与支払事務所等の開設届出書(給与支払い開始から1ヶ月以内)が必要です。また、源泉徴収した所得税は毎月10日までに納付する義務があります(納期の特例を選択した場合は年2回)。

あわせて確認しておくと整理が速くなります。

設立直後の税務署手続きから相談できます。面談済みの税理士を無料でご紹介します。

税理士コンシェルジュに相談する(無料)