税理士を探す

自社に合う税理士の探し方・費用・選び方を整理

見る →手続きの「提出物リスト」より重要なのが、最初の90日で下す5つの経営判断です。役員報酬・税理士・経理・資金繰り・税務届出——これを間違えると1年引きずります。

会社設立後に税理士を探している方は「会社設立 税理士」まとめページをご覧ください。

→ 会社設立 税理士

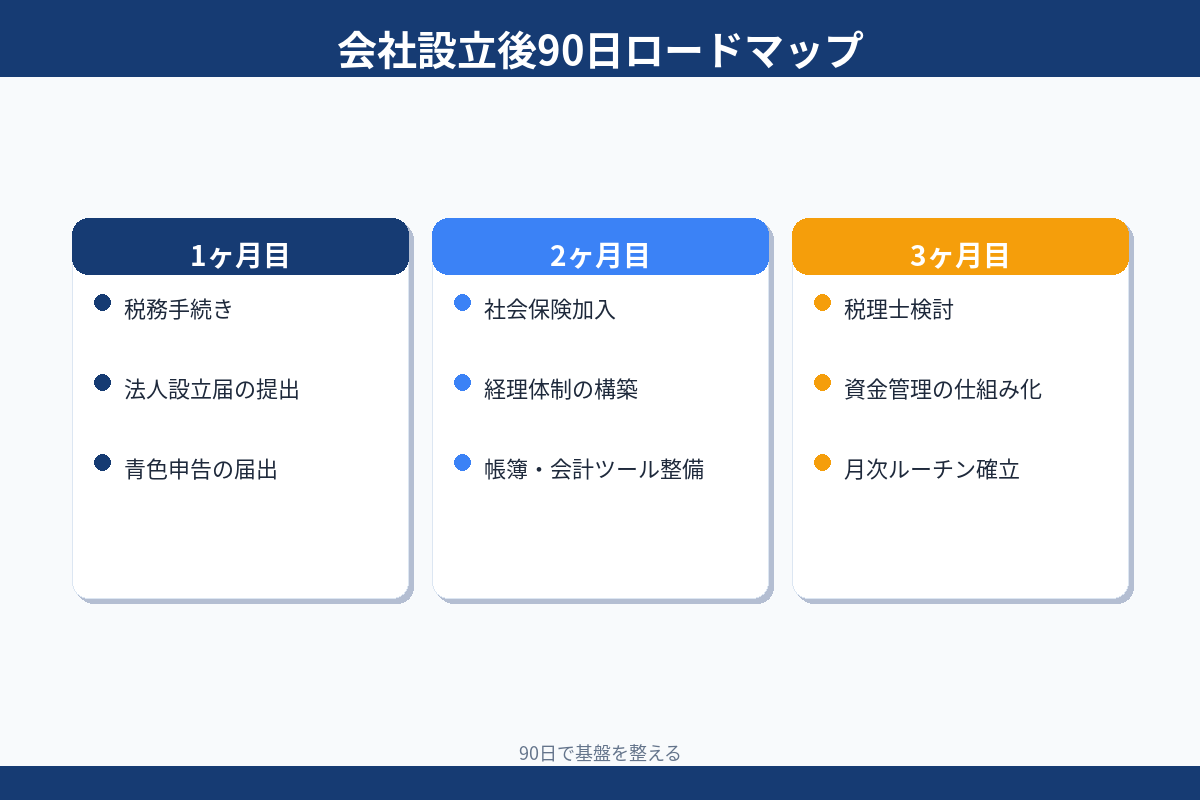

設立後の作業は大きく3つのフェーズに分かれます。「設立〜1ヶ月」の手続きフェーズは期限があるため最優先ですが、経営に最も影響するのは「1〜3ヶ月」の判断フェーズです。

役員報酬は設立後に最初に直面する「金額を間違えると1年間直せない」判断です。事業年度開始から3ヶ月以内に決定する必要があり、期中に変更すると損金算入が否認されます。

決める際の3つの基準は、①生活費から逆算(月の生活費×1.5〜2倍を目安)、②会社のキャッシュから逆算(6ヶ月分の固定費を確保したうえで設定)、③節税効果とのバランス(高すぎると個人の社会保険料・所得税が増える)です。税理士と試算してから決めることを強くお勧めします。

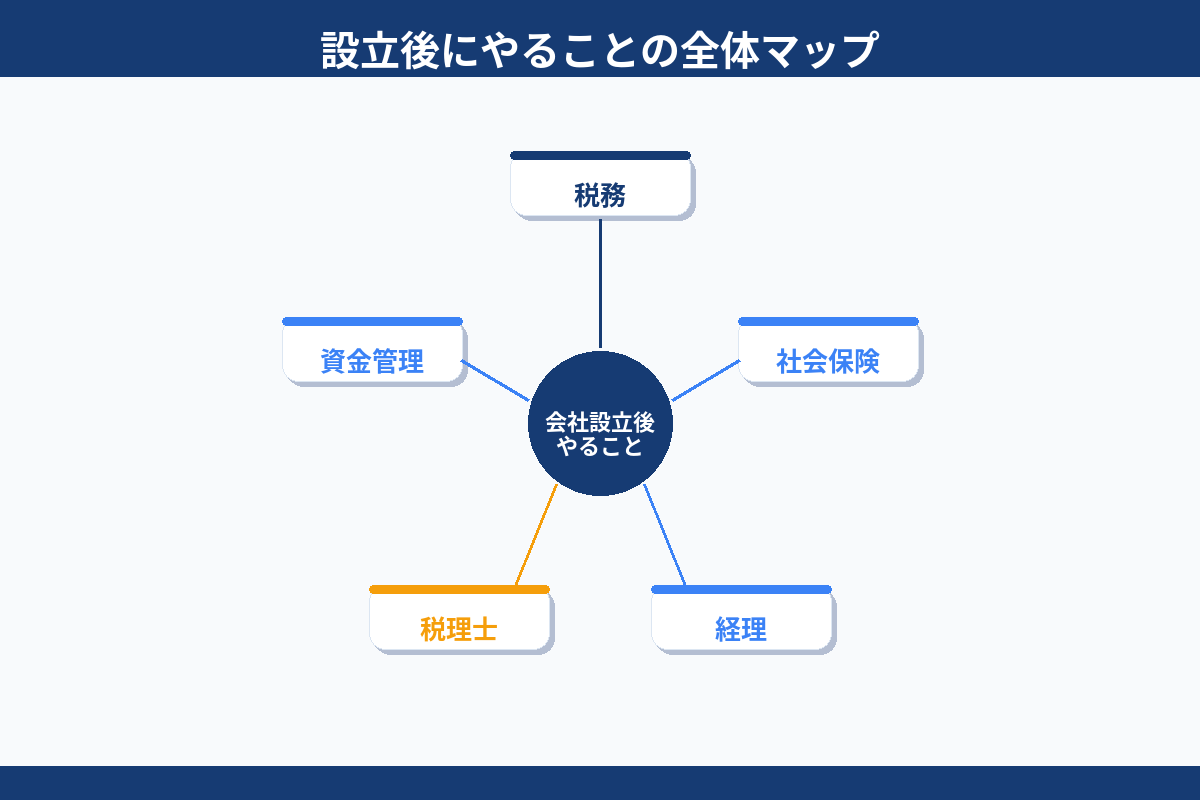

税理士は「必要になってから探す」では遅いケースがあります。役員報酬の決定・消費税の選択・融資の検討——これらは設立直後に税理士の助けが必要な場面です。

選び方の失敗パターンは3つです。①紹介・テレアポで即決する(業種経験のない税理士に当たりやすい)、②月額の安さだけで選ぶ(決算料・オプションで総額が跳ね上がる)、③決算だけ頼む前提で始める(役員報酬・節税・資金繰りを相談できないまま1年が過ぎる)。

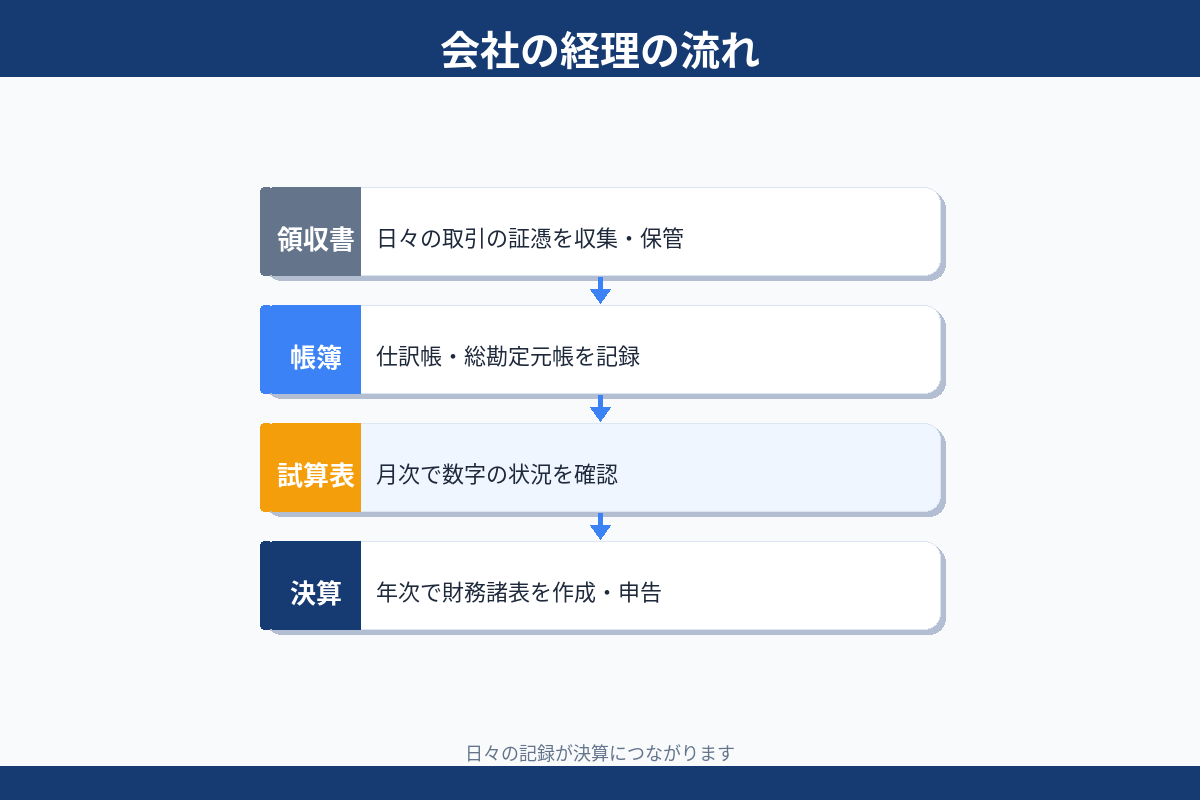

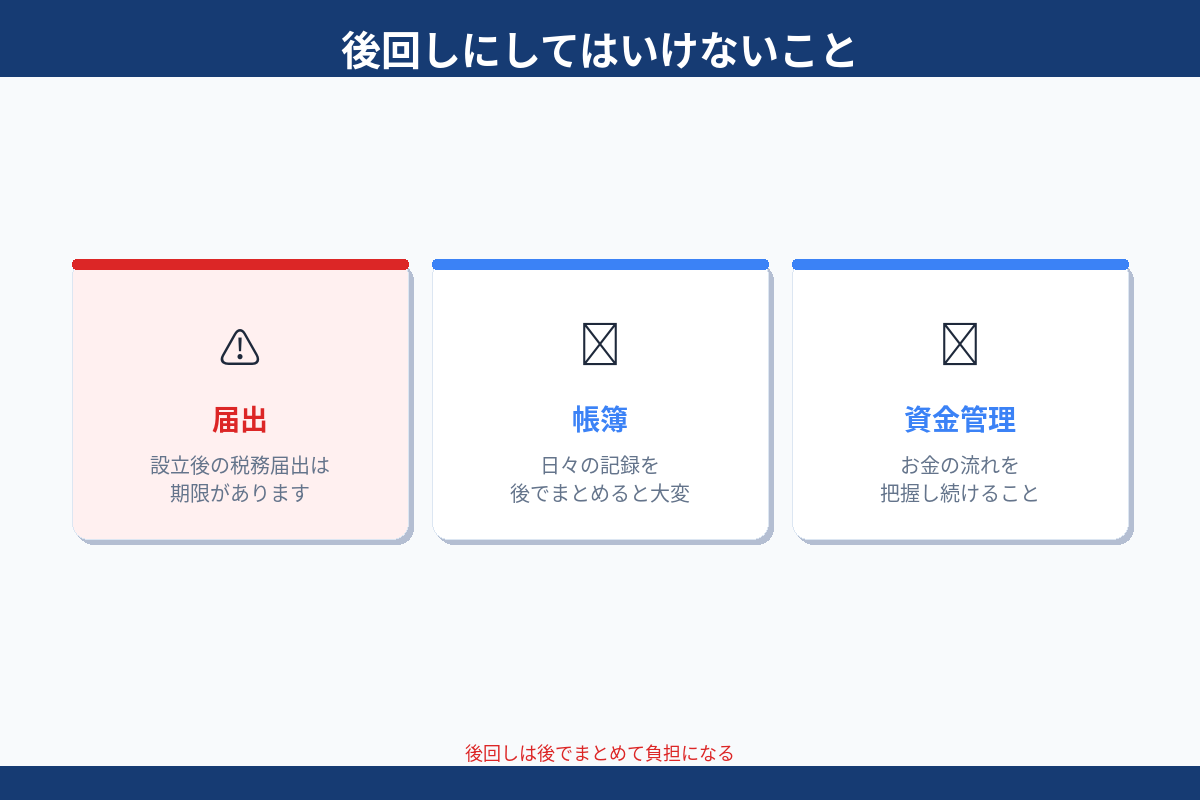

経理は後回しにするほど「まとめてやる」負担が大きくなります。設立直後から毎月の入出金を記録する習慣を作ることが最優先です。

担い方の選択肢は3つです。①社長自身でやる(取引が月10件以内・クラウド会計が使える場合)、②税理士に丸投げ(月額2〜5万円追加で対応可)、③経理スタッフを雇う(年商1億円超の目安)。設立直後は①か②が現実的です。

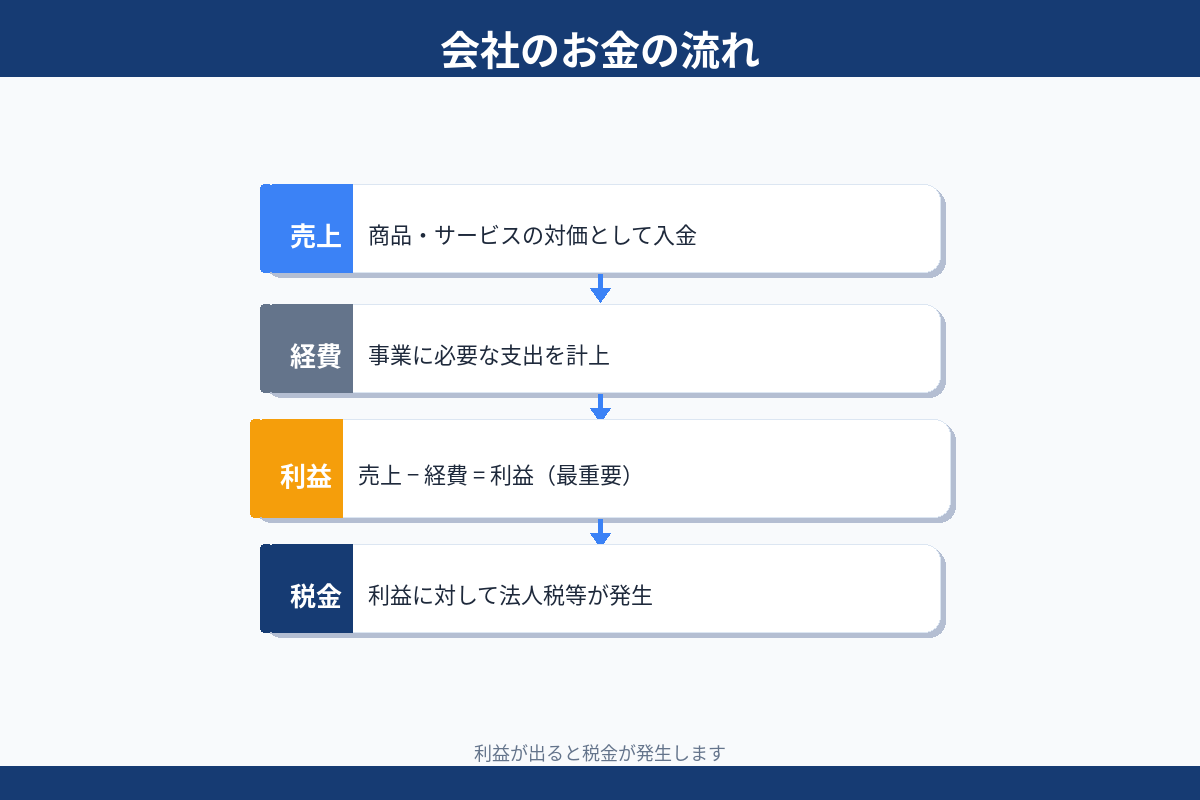

「黒字なのに現金がない」という状況は設立後の会社に頻繁に起きます。売上が計上されても入金は翌月・翌々月、一方で仕入・人件費・家賃は先払いです。資金繰り管理は苦しくなってから始めるのでは遅いのです。

設立直後から始める3ステップ:①毎月の固定支出(家賃・人件費・顧問料)をリストアップする、②翌月・翌々月の確定入金予定を書き出す(見込みではなく確定ベース)、③残高が固定支出3ヶ月分を下回ったら警戒ラインとして動く。

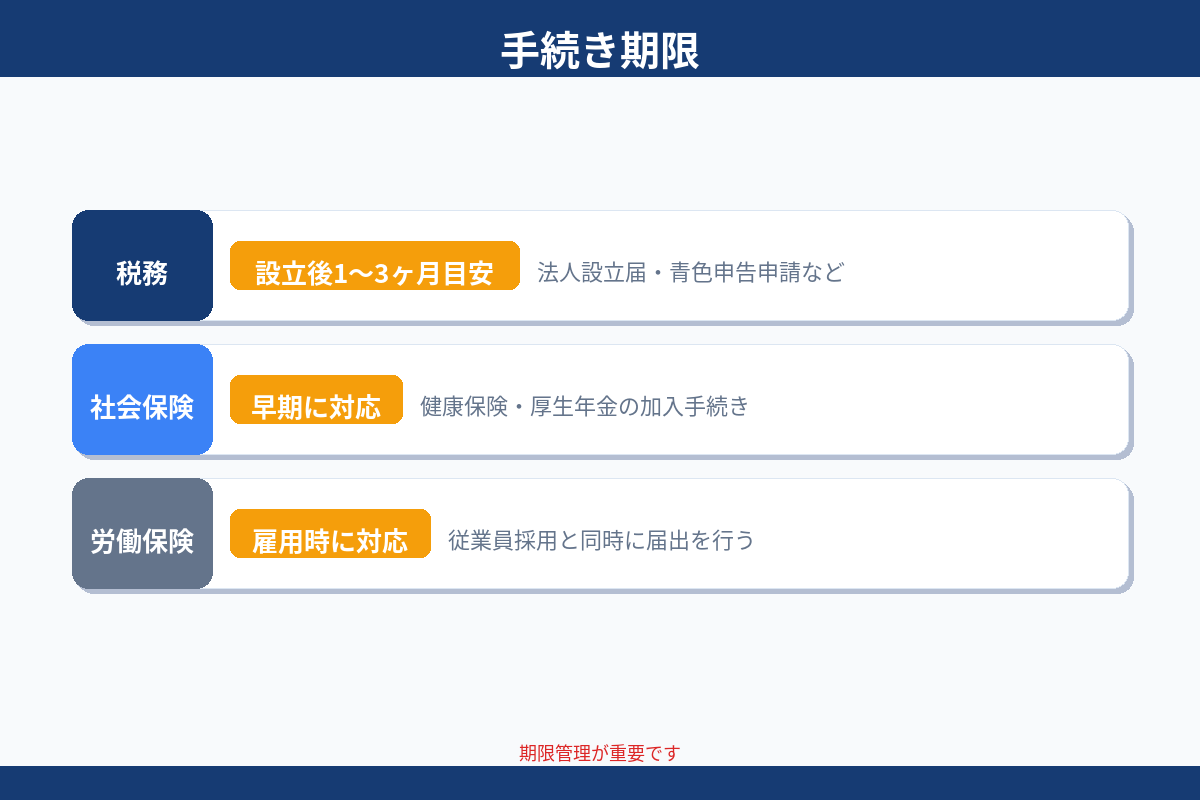

設立後の税務届出は期限が1〜3ヶ月以内のものが集中しています。「誰が・いつまでに・どこに出すか」を先に決めておかないと、知らないうちに期限を過ぎて節税上の不利益が発生します。

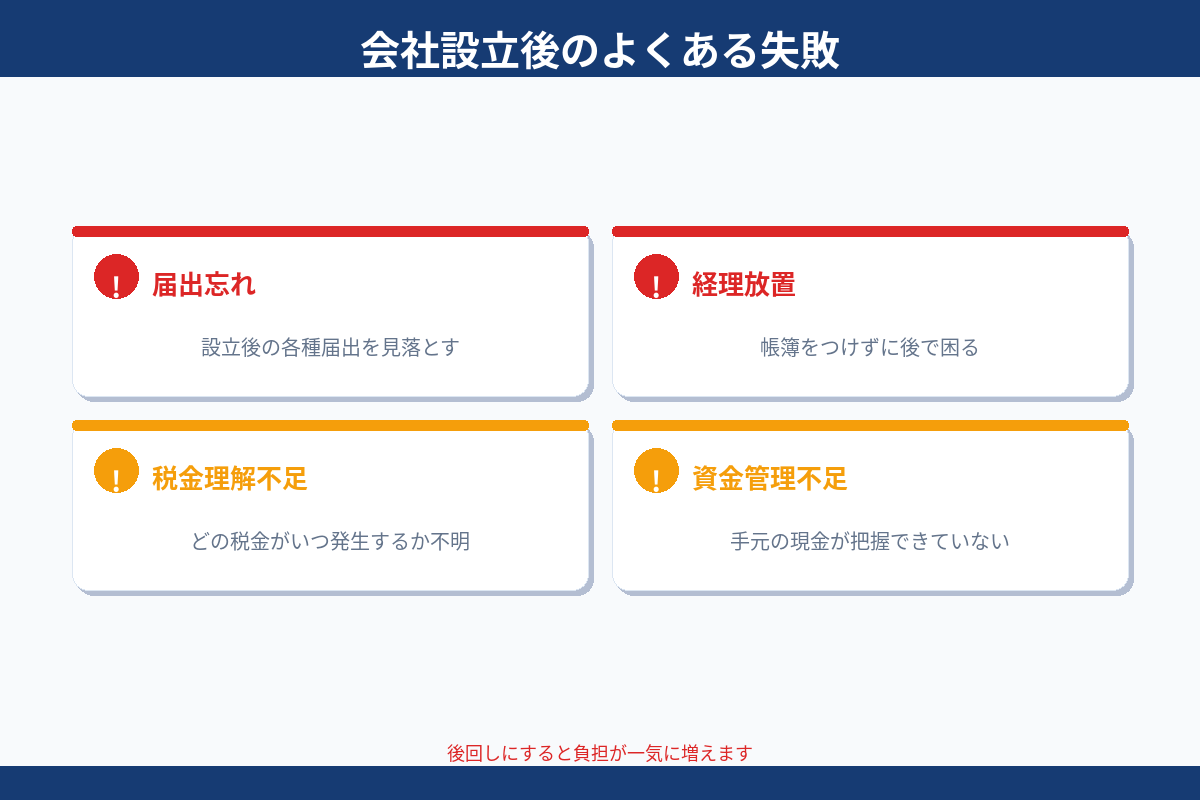

設立直後に起きやすい失敗の共通点は「忙しいから後でやる」です。届出忘れ・経理放置・税金理解不足・資金管理不足——どれも「今は余裕がない」から起きています。

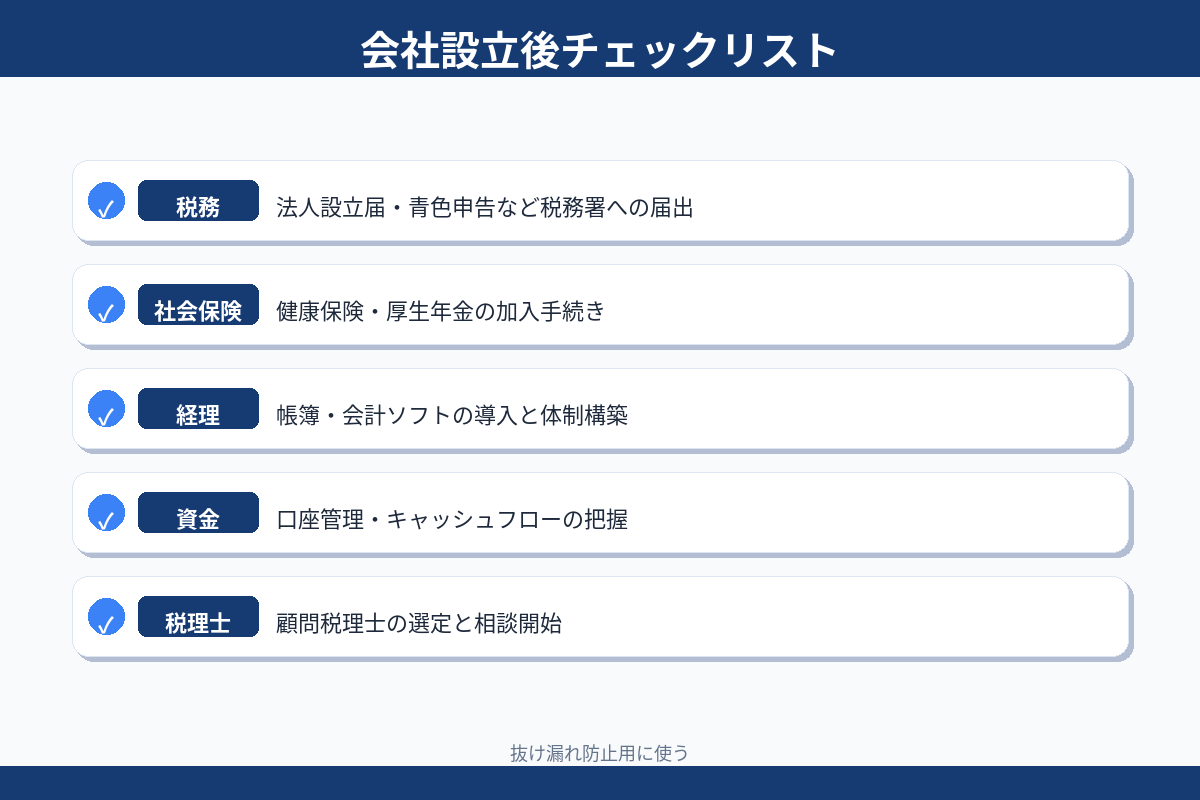

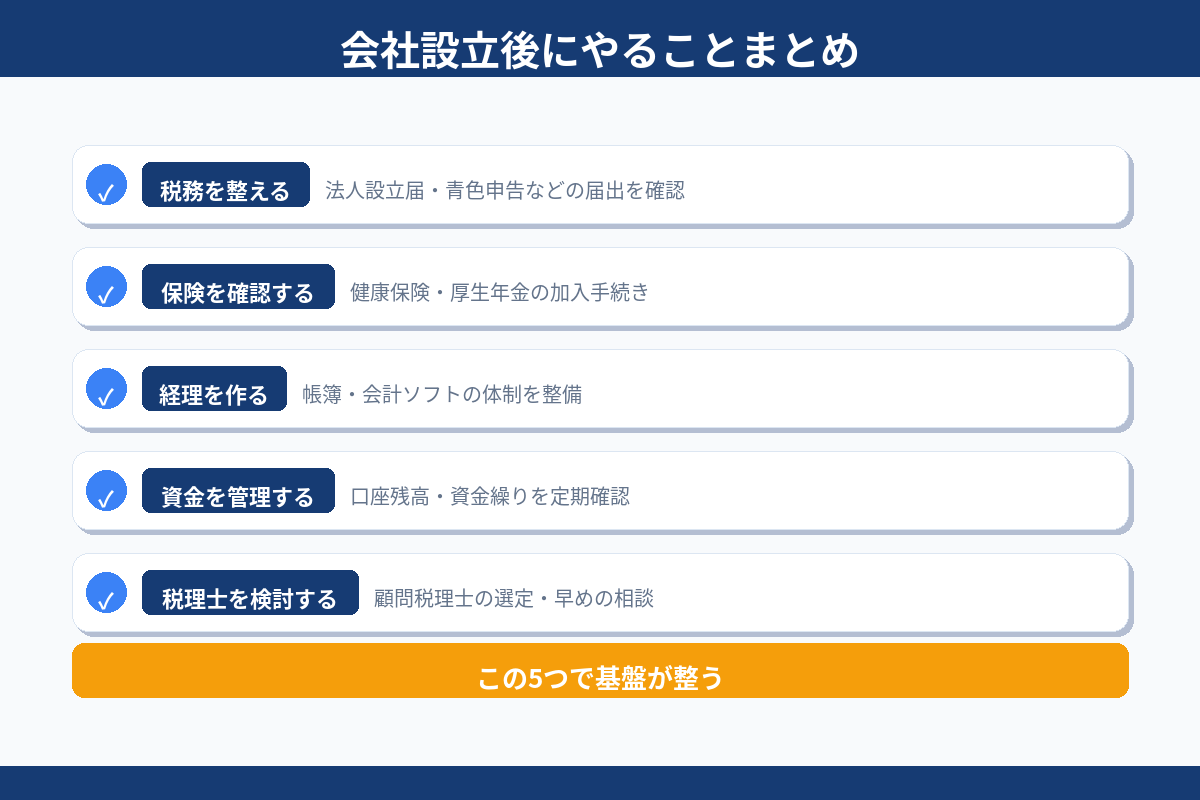

以下の項目を順番に確認してください。チェックが揃うと会社の土台は安定します。

役員報酬の決定が最優先です。役員報酬は事業年度開始から3ヶ月以内に決めなければ、その期中は変更できません。次に法人口座の開設・税務署への届出・社会保険の手続きを進めます。

社会保険(年金事務所への届出)が設立後5日以内と最も短い期限です。次いで給与支払事務所等の開設届が1ヶ月以内、法人設立届出書と青色申告承認申請書が2〜3ヶ月以内となります。

役員報酬を決める前・融資を検討するとき・社員を雇うタイミングには税理士が必要です。設立直後から取引が少ない段階は自分で進めることもできますが、設立後2ヶ月以内には税理士を探し始めることをお勧めします。

生活費・会社のキャッシュ・節税効果の3軸で試算して決めます。設定後は原則1年間変更できないため、税理士と相談してから決めることを強くお勧めします。高すぎると資金繰りを圧迫し、低すぎると社会保険に加入できないリスクがあります。

取引が月10件以下であればfreeeやマネーフォワードで自分で進めることができます。取引が増えてきたら税理士への丸投げを検討してください。いずれにしても毎月の入出金を記録する習慣を設立直後から作ることが最も重要です。

設立後の判断をさらに深掘りできます。

会社設立後の税理士選び、面談済みの税理士を業種・規模・相談内容に合わせて無料紹介しています。

税理士コンシェルジュに相談する(無料)