決算・資金トラブル

決算で迷いやすいポイントを整理

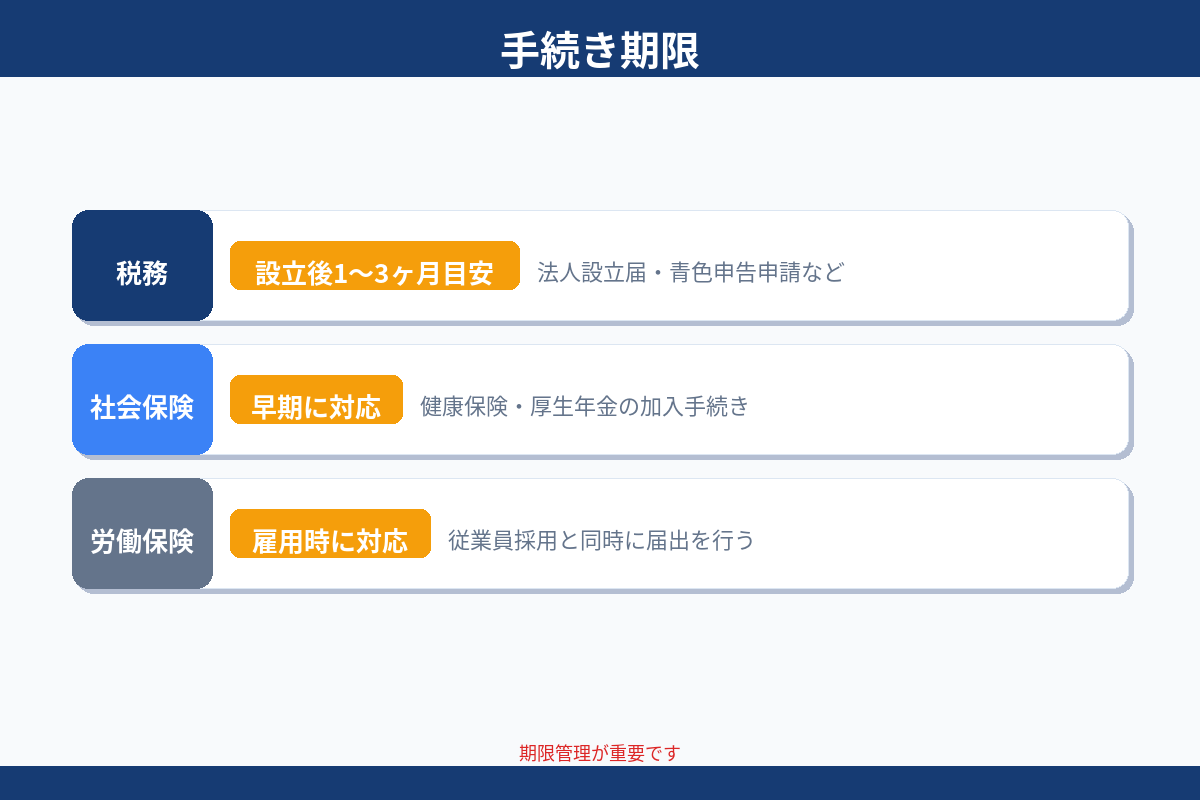

見る →設立後の手続きは期限が1〜3ヶ月以内のものが集中しています。「税務」「社会保険」「労働保険」の3つに分けて整理すると、漏れなく進めやすくなります。

会社設立後に税理士を探している方は「会社設立 税理士」まとめページをご覧ください。

→ 会社設立 税理士

設立後の手続きを「全部まとめてやろう」と考えると混乱します。税務(税務署・都道府県・市区町村)・社会保険(年金事務所)・労働保険(ハローワーク・労働基準監督署)の3カテゴリに分けると、どこに何を出すかが整理しやすくなります。

税務手続きで最も重要なのは期限管理です。特に青色申告の申請は期限を過ぎると1期目から適用できなくなるため、設立直後に優先して確認してください。

主な書類と期限:法人設立届出書(設立後2ヶ月以内・税務署)、青色申告承認申請書(設立後2〜3ヶ月以内・税務署)、給与支払事務所等の開設届出書(設立後1ヶ月以内・税務署)。詳細は税務署手続きページで解説しています。

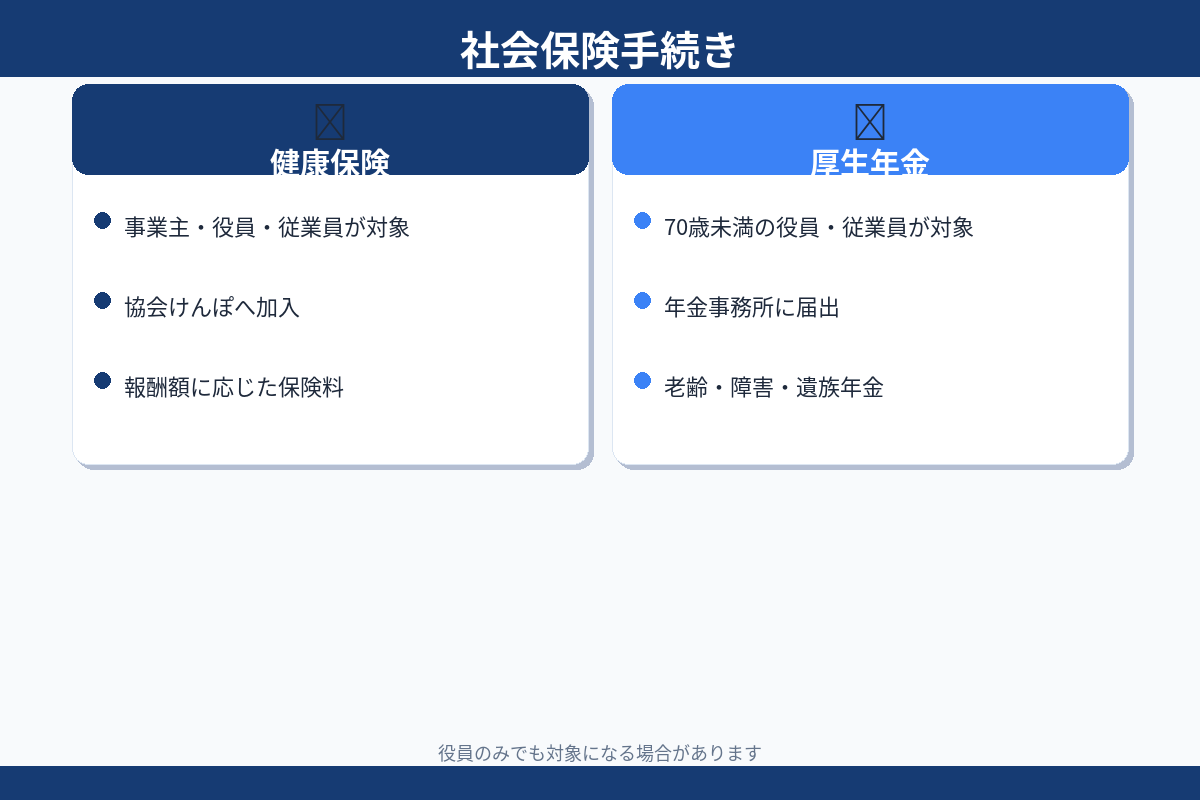

社会保険(健康保険・厚生年金)は、役員に報酬を支払う場合に加入が必要です。年金事務所への届出期限は設立後5日以内と全手続きの中で最も短く、見落とされやすい項目です。

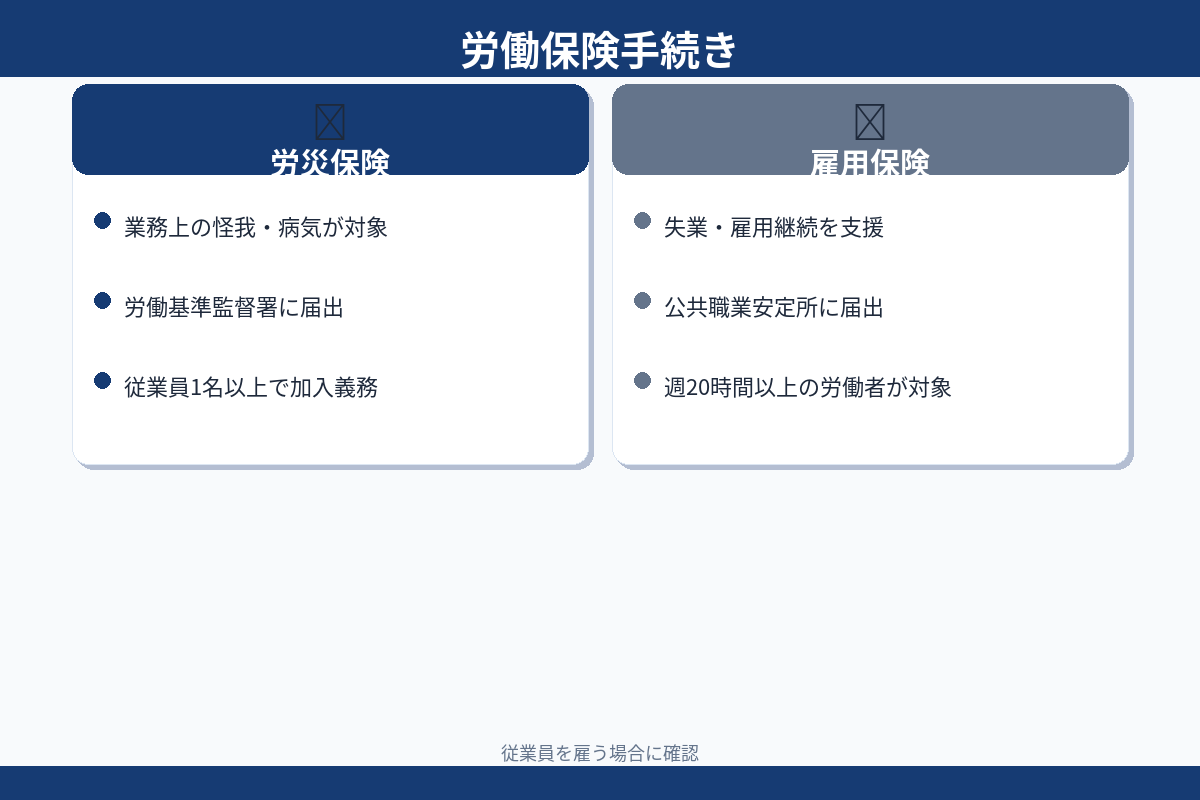

従業員を雇う場合は、雇用保険(ハローワーク)と労災保険(労働基準監督署)への届出も必要になります。従業員の採用予定がある会社は事前に確認してください。

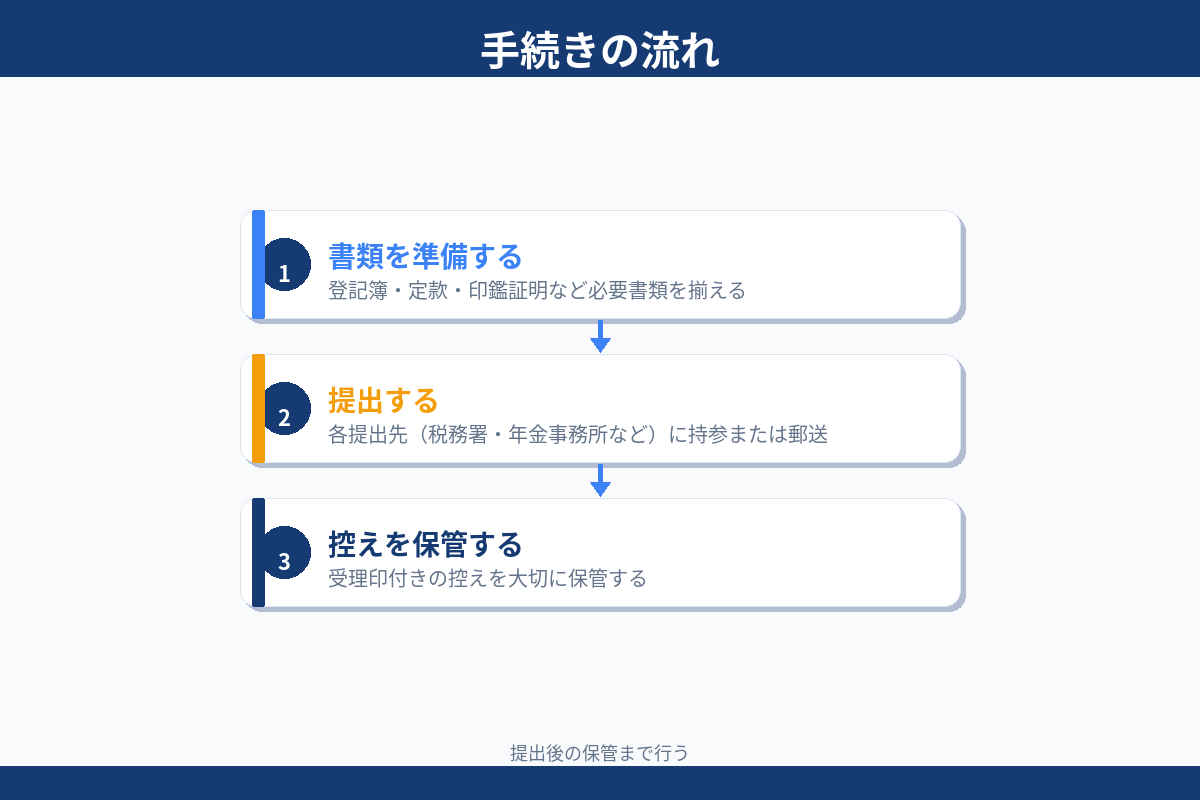

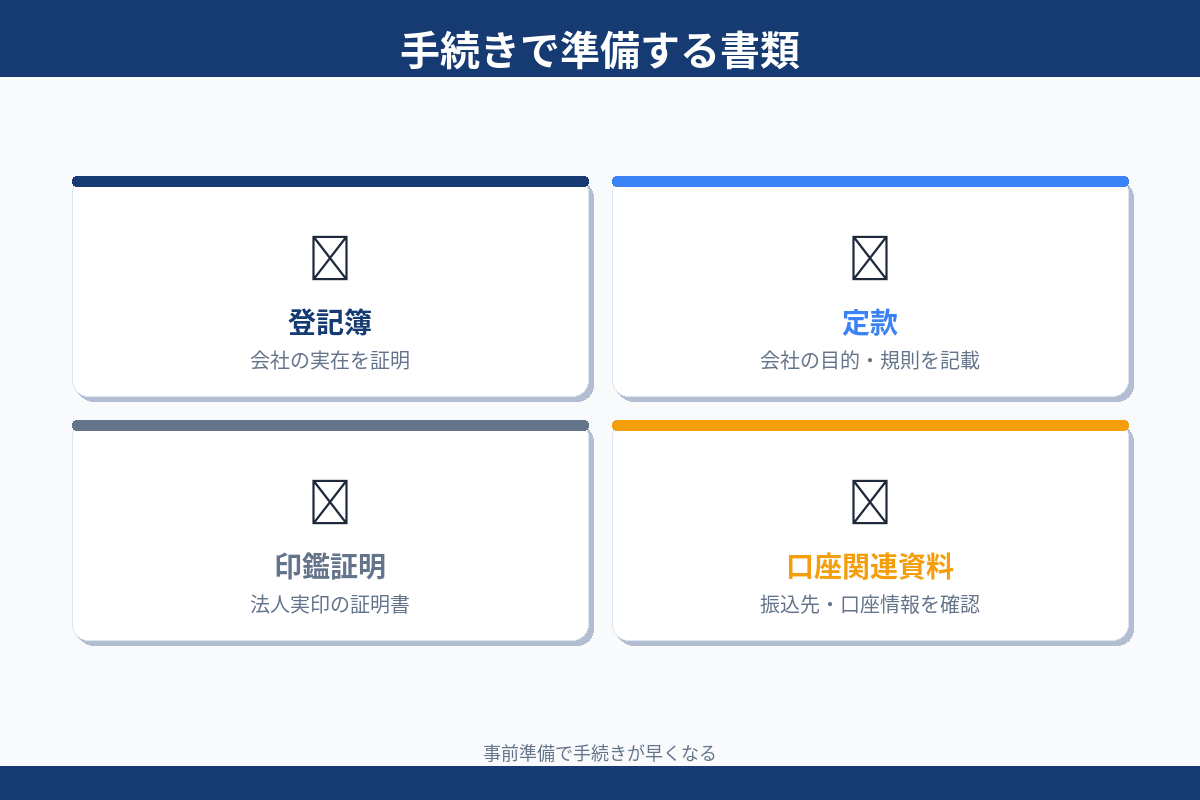

手続きは「書類を準備する → 提出する → 控えを保管する」の3ステップです。登記簿謄本・定款・印鑑証明書などの基本書類を先にまとめておくと、各手続きをスムーズに進めやすくなります。

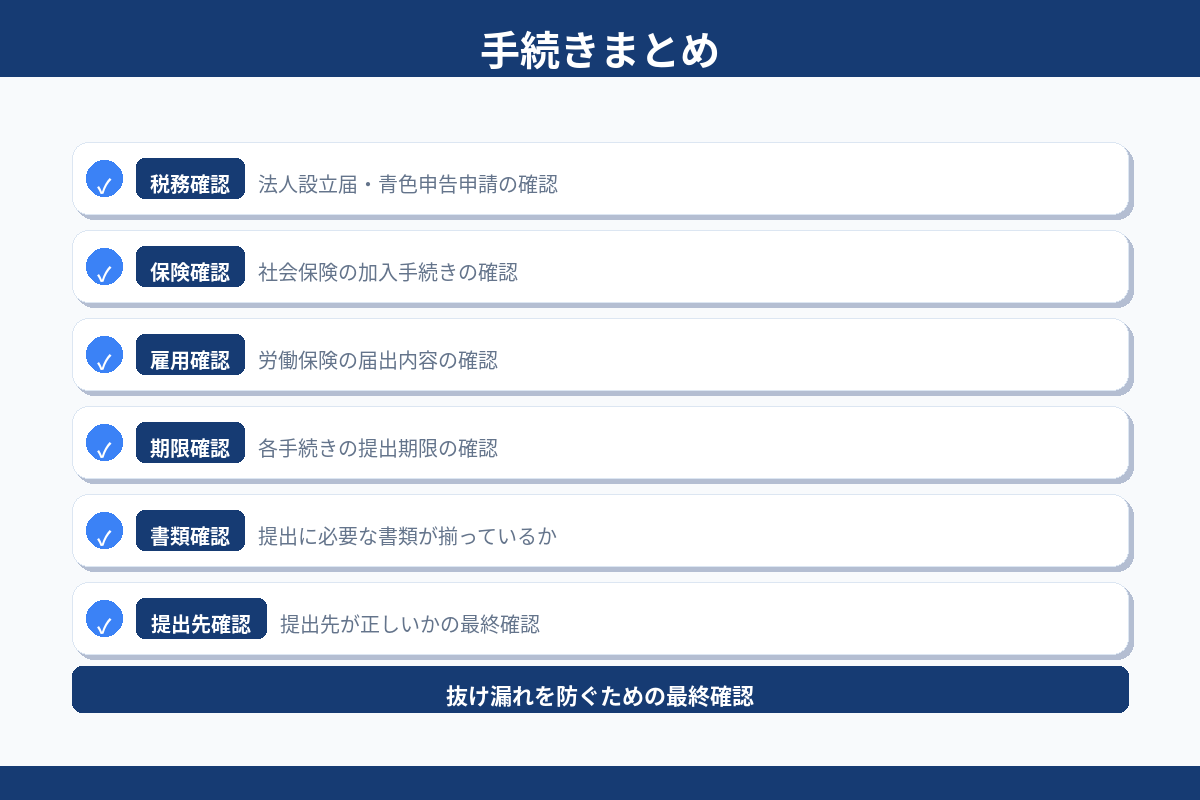

手続きの優先順位は①社会保険(5日以内)→ ②給与支払事務所届(1ヶ月以内)→ ③法人設立届・青色申告(2〜3ヶ月以内)の順です。従業員の有無と役員報酬の支払い開始時期によって対応内容が変わるため、自社の状況を確認してから進めてください。

社会保険(年金事務所への届出)が設立後5日以内と最も短い期限です。役員報酬を支払う場合は必ず対応が必要です。次いで給与支払事務所等の開設届が1ヶ月以内、法人設立届出書と青色申告承認申請書が2〜3ヶ月以内となります。

設立後3ヶ月以内(または最初の決算期末の前日)に申請しないと、その事業年度から青色申告が適用されません。赤字の繰越控除・30万円以下の少額減価償却など、青色申告の優遇措置が使えなくなるため、設立直後に申請することを強くお勧めします。

年金事務所から遡及加入を求められ、過去の保険料を一括で支払うよう求められることがあります。加入義務があるにもかかわらず未加入の状態が続くと、従業員からのトラブルにもつながりかねません。

可能ですが、書類の種類が多く提出先も複数に分かれているため、漏れが起きやすいです。設立直後の手続きは税理士に依頼することで、漏れのない状態でスタートできます。少なくとも「何を・いつまでに・どこに出すか」のリストを税理士に作ってもらうことをお勧めします。

登記簿謄本(登記事項証明書)・定款・印鑑証明書・印鑑カードが基本書類です。これらを複数枚取得しておくと、各手続きの度に再取得する手間が省けます。提出先によって追加書類が必要になるケースがあります。

あわせて確認しておくと整理が速くなります。

設立後の手続きから相談できます。面談済みの税理士を無料でご紹介します。

税理士コンシェルジュに相談する(無料)