決算・資金トラブル

決算で迷いやすいポイントを整理

見る →「今すぐ必要か」は会社の状況で変わります。ただし役員報酬の設定・消費税の選択・融資対応の3つは、タイミングを逃すと1年以上損をし続けます。

会社設立後に税理士を探している方は「会社設立 税理士」まとめページをご覧ください。

→ 会社設立 税理士

「税理士は必要ですか?」という問いへの答えは「場面による」です。ただし次の3つは、タイミングを逃すと金銭的な損が発生するため、優先的に確認してください。

① 役員報酬の設定前:役員報酬は事業年度開始から3ヶ月以内に決定が必要です。金額が高すぎると資金繰りを圧迫し、低すぎると社会保険に加入できないリスクがあります。一度決めると1年間変更できないため、設定前の相談が最も重要です。

② 消費税の選択時:設立直後は消費税の免税事業者になれる場合がありますが、課税事業者を選択したほうが有利なケースもあります。この判断を誤ると数十万円単位の損が出ることがあります。

③ 融資・補助金の申請時:金融機関への融資申請・補助金の申請には財務資料の作成が必要です。設立直後から帳簿が整っているかどうかで、審査通過率が大きく変わります。

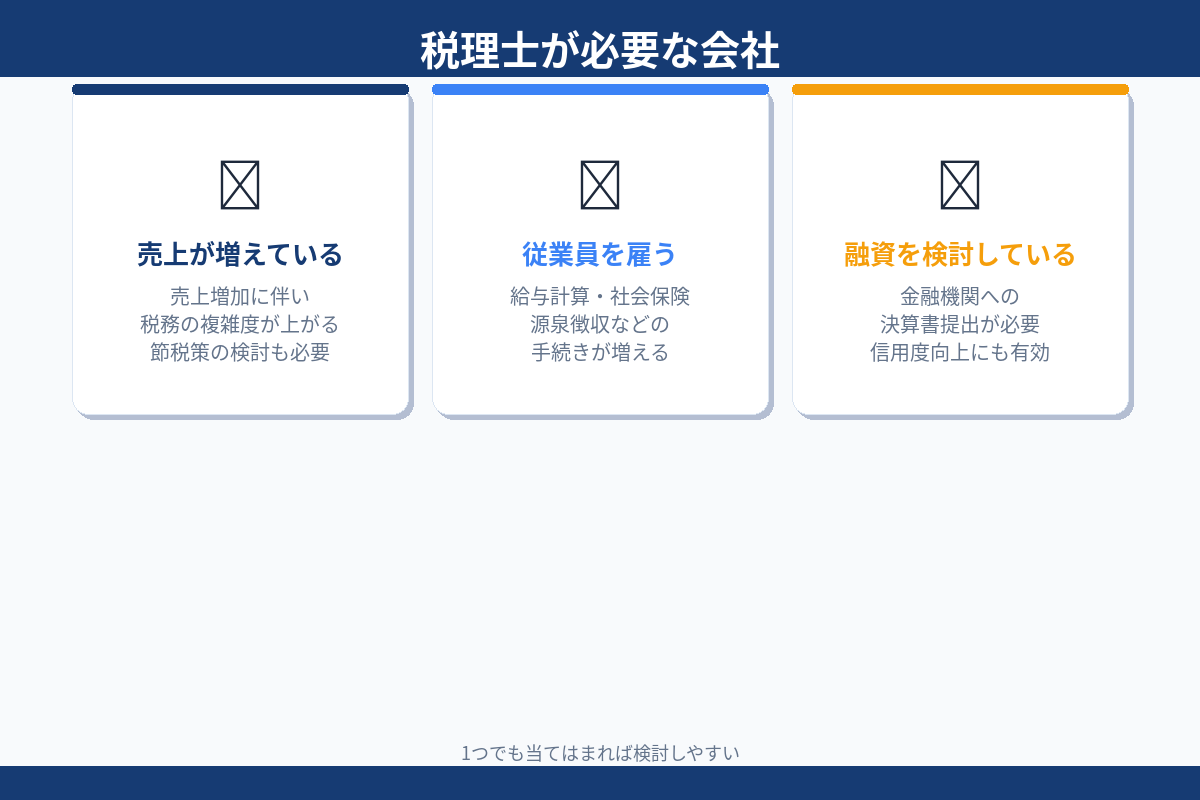

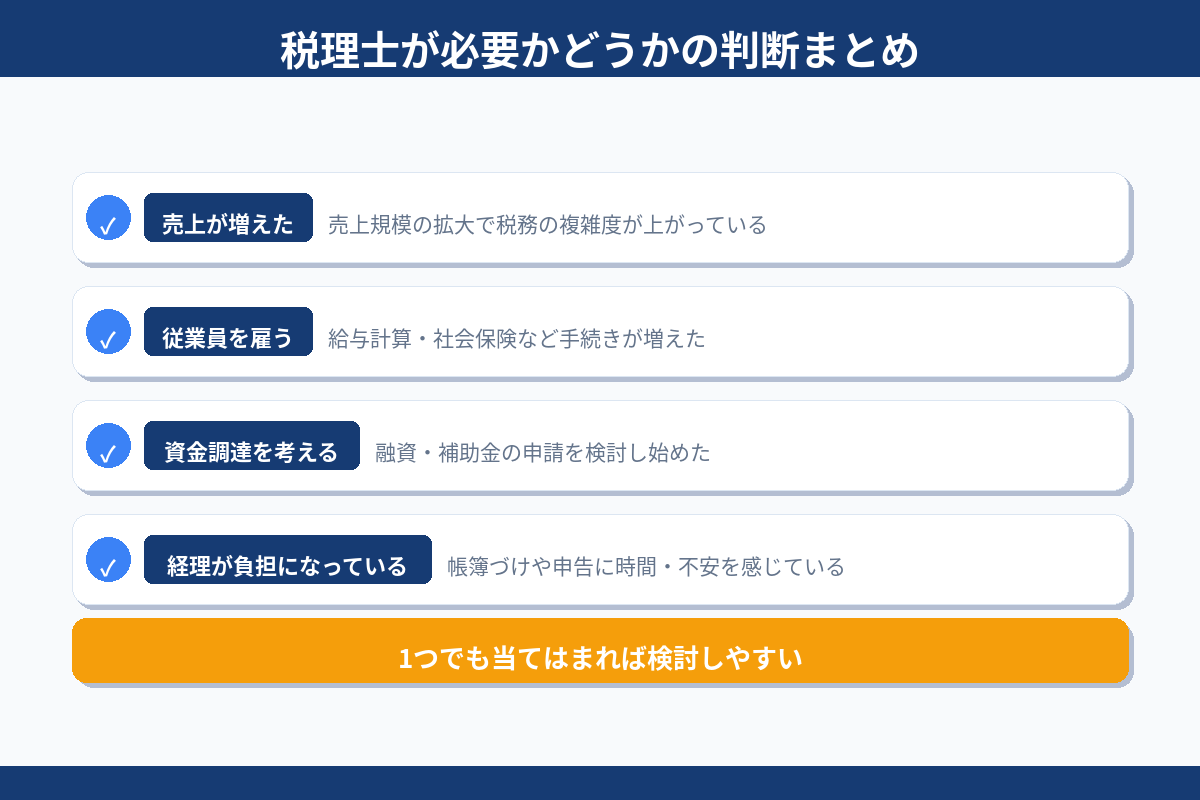

以下の4つの軸で「今の自社」を確認してください。1つでも当てはまれば早めの検討をお勧めします。

軸①売上:月100万円を超えてきた・今後伸びる見込みがある → 節税の余地が生まれ始める時期です。

軸②従業員:社員・パートを雇う予定がある → 給与計算・社会保険・年末調整の整備が必要になります。

軸③融資:銀行融資・補助金を検討している → 財務資料と試算表の整備が審査に直結します。

軸④経理負担:社長が経理まで全部抱えている → 月次の数字把握が遅れると経営判断が後手になります。

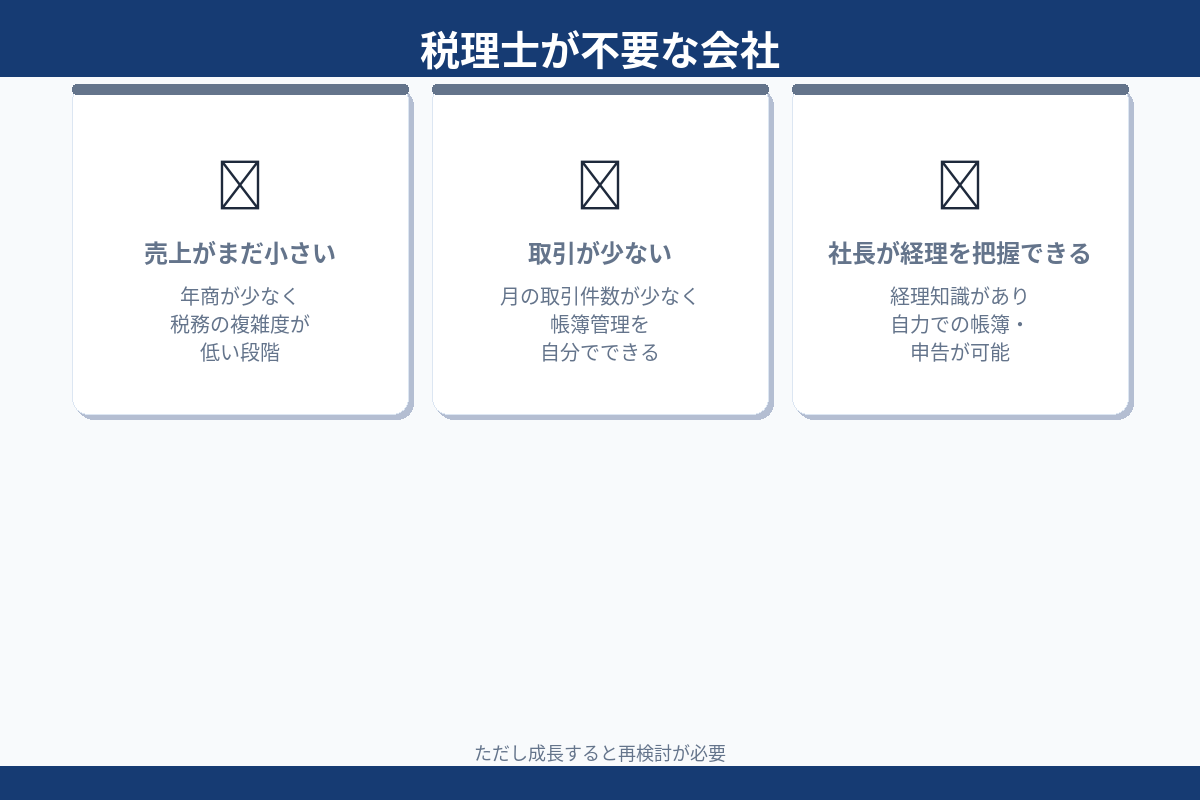

次の条件をすべて満たす場合は、設立直後から税理士を急ぐ必要はありません。ただし決算の3ヶ月前には必ず動いてください。

取引が月10件以下で帳簿が単純である・社長自身がfreeeやマネーフォワードで経理を把握できている・売上がまだ月30万円以下で節税の余地が少ない・融資・補助金の予定がない——これらをすべて満たす場合は急がなくても構いません。

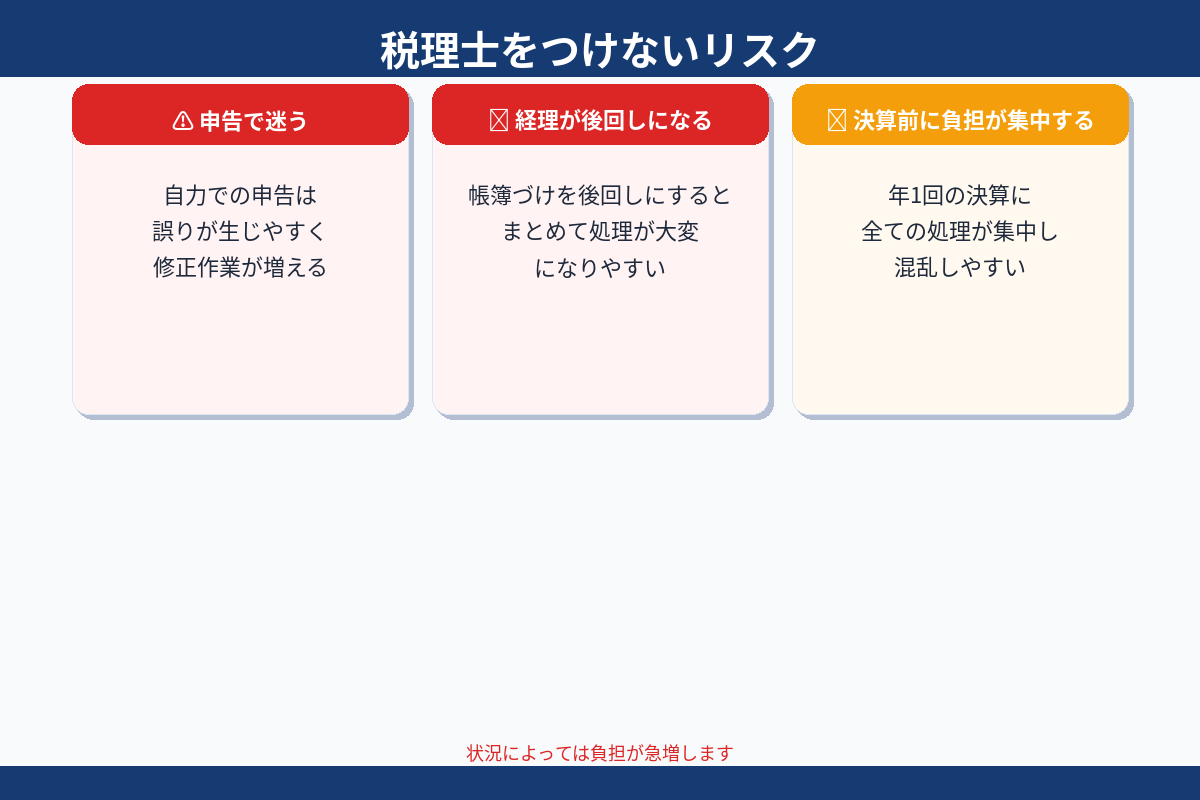

「しばらく自分でやる」という選択は問題ありません。ただし次のリスクは事前に把握してください。役員報酬の設定ミスは1年間修正できない・青色申告の申請忘れは赤字の繰越控除が使えなくなる・帳簿が後回しになると決算前に大量の記帳作業が発生する・消費税の判断ミスは追加納税につながる、が主なリスクです。

役員報酬の設定が迫っている・融資を検討している・従業員を雇う予定がある、のいずれかに当てはまるなら今すぐ動いてください。そうでなければ「決算の3ヶ月前まで」を目安に動き始めれば間に合います。

法律上は必須ではありません。ただし役員報酬の設定(設立後3ヶ月以内に決定が必要)・消費税の選択・税務署への届出は設立直後に判断が必要なため、これらの場面では税理士への相談を強くお勧めします。

取引が少なく経理がシンプルな段階は自分で進めることも可能です。ただし役員報酬の設定ミス・消費税の選択漏れ・青色申告の申請忘れなど、設立直後の判断ミスは1年以上影響が続くため注意が必要です。

役員報酬の決定期限(設立から3ヶ月以内)の前に相談できる状態にすることをお勧めします。税理士を探し始めてから契約まで1〜2ヶ月かかるため、設立後2ヶ月以内には動き始めてください。

売上規模・記帳の有無・相談頻度によって変わりますが、設立直後の小規模会社であれば月1.5万〜3万円が目安です。これに年1回の決算料(10万〜25万円程度)が加わります。月額だけでなく2年総額で比較することを推奨します。

役員報酬の設定ミス(1年間修正不可)・青色申告の申請忘れ(赤字の繰越控除が使えない)・帳簿の後回し(決算前に大量の記帳作業が発生)・消費税の判断ミス(追加納税)が主なリスクです。

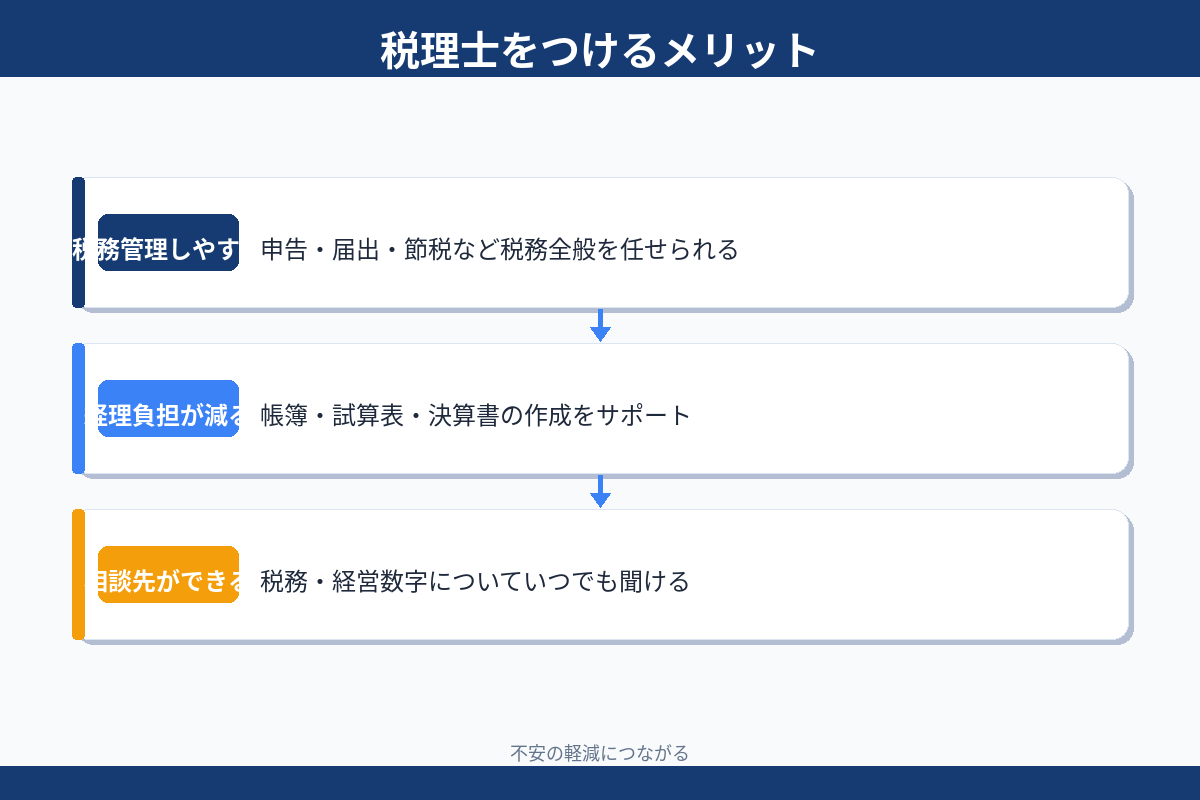

あわせて確認しておくと判断が速くなります。

「今の自社に必要か」から相談できます。面談済みの税理士を無料でご紹介します。

税理士コンシェルジュに相談する(無料)